出錢替父親保年金險 保價金卻要和姐妹均分!

遞延年金是指投保經過一段期間後,才開始請領的年金,但如果被保險人在尚未進入給付期就身故,保單的權益該如何處理?可以直接支付給指定的身故受益人嗎?

台中蕭小姐遇到的問題:

為了安排父親老年退休後的生活費用,幾年前我以父親為要保人及被保險人,投保一張年金保險,保費一次繳清,但要到等第十年之後才開始領取年金。沒想到父親在投保後第五年就因病身故,保險公司要返還八十五萬七千多元保價金時,卻要求父親的所有繼承人都要簽名,結果我的姐妹都要求平分這筆錢。

這個保險是我出錢替父親買的,退還的保價金卻要跟妹妹們分,這樣合理嗎?當初身故受益人是寫我的名字,為什麼保險公司還是堅持要其他繼承人簽名?如果一開始就用我當要保人,父親當被保險人,會不會比較好呢?另外,請問這筆錢有沒有稅的問題?

中心顧問答:吳小姐替父親投保十年期躉繳保費的遞延年金,保證期數一二○期。也就是說,投保時一次繳清保費,但年金要等到第十年後才開始每月請領,直到被保險人身故為止,而且保證最少可請領十年。

如果被保險人在遞延期間,也就是還沒有進入給付期就身故,根據保單條款規定,保險公司必須就該保單「累積的價值準備金」與「所繳保費加計利息」兩者中,取較大者返還要保人。

要保人即保單的持有人

吳小姐當初投保時,以父親為要保人及被保險人,雖然該保單的保險費是由吳小姐繳納,但所謂要保人,在法令上就是這張保單的持有人(policyowner),擁有該保單的相關權益,包括解約、借款、變更受益人、辦理繳清或展期等,也因此,如果在保險事故還沒發生前,要保人就死亡,保單的權益就會變成要保人的遺產。

返還的保價金 是要保人的遺產

如今,以吳先生為要、被保險人的年金保險,在年金開始給付前吳先生就身故,這時候保險公司依約返還的保價金,就視為是吳先生的遺產處理,因此,保險公司要求吳先生的所有法定繼承人都要簽名是依法行事。而且既然返還的保價金是吳先生的遺產,吳小姐的姐妹當然就有權利要求分配。

年金保險的身故受益人 指誰?

至於吳小姐提到的身故受益人,在年金險是指在進入給付期後,如果被保險人領取的年金期數不到保證期數就身故,未支領的年金期數,就由事先指定的身故受益人領取。以吳小姐替父親投保的保證給付一二○期的年金險來說,假設吳先生在領了第七十二期後就身故,那麼剩下的四十八期,就可由指定的身故受益人也就是吳小姐請領。

直接以吳小姐當要保人 比較好嗎?

因為吳小姐當初是以父親當要保人,才會發生保價金要被視為父親遺產分配的問題,如果直接以吳小姐本人當要保人,會不會比較理想呢?

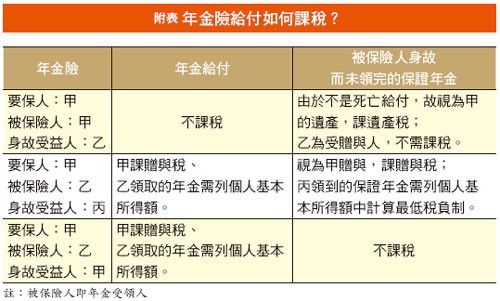

若以吳小姐當該保單要保人,雖然在她父親身故時,保險公司返還的保價金會直接給付給吳小姐本人,不會有遺產分配的困擾,但卻可能產生稅賦的問題。因為年金保險要保人與被保險人不同人時,被保險人所領取的年金,會被視為要保人的贈與,因此要保人須繳交贈與稅,而被保險人所領取的年金,也要納入個人基本所得額計算最低稅負(詳附表),不過,因贈與稅及最低稅負都有免稅額度的規定,只要在額度內其實也沒有繳稅的問題。

~精彩全文與圖表請詳見4月號(328期)現代保險健康理財雜誌,請至各大連鎖書店購買,或訂閱現代保險健康理財雜誌。

台中蕭小姐遇到的問題:

為了安排父親老年退休後的生活費用,幾年前我以父親為要保人及被保險人,投保一張年金保險,保費一次繳清,但要到等第十年之後才開始領取年金。沒想到父親在投保後第五年就因病身故,保險公司要返還八十五萬七千多元保價金時,卻要求父親的所有繼承人都要簽名,結果我的姐妹都要求平分這筆錢。

這個保險是我出錢替父親買的,退還的保價金卻要跟妹妹們分,這樣合理嗎?當初身故受益人是寫我的名字,為什麼保險公司還是堅持要其他繼承人簽名?如果一開始就用我當要保人,父親當被保險人,會不會比較好呢?另外,請問這筆錢有沒有稅的問題?

中心顧問答:吳小姐替父親投保十年期躉繳保費的遞延年金,保證期數一二○期。也就是說,投保時一次繳清保費,但年金要等到第十年後才開始每月請領,直到被保險人身故為止,而且保證最少可請領十年。

如果被保險人在遞延期間,也就是還沒有進入給付期就身故,根據保單條款規定,保險公司必須就該保單「累積的價值準備金」與「所繳保費加計利息」兩者中,取較大者返還要保人。

要保人即保單的持有人

吳小姐當初投保時,以父親為要保人及被保險人,雖然該保單的保險費是由吳小姐繳納,但所謂要保人,在法令上就是這張保單的持有人(policyowner),擁有該保單的相關權益,包括解約、借款、變更受益人、辦理繳清或展期等,也因此,如果在保險事故還沒發生前,要保人就死亡,保單的權益就會變成要保人的遺產。

返還的保價金 是要保人的遺產

如今,以吳先生為要、被保險人的年金保險,在年金開始給付前吳先生就身故,這時候保險公司依約返還的保價金,就視為是吳先生的遺產處理,因此,保險公司要求吳先生的所有法定繼承人都要簽名是依法行事。而且既然返還的保價金是吳先生的遺產,吳小姐的姐妹當然就有權利要求分配。

年金保險的身故受益人 指誰?

至於吳小姐提到的身故受益人,在年金險是指在進入給付期後,如果被保險人領取的年金期數不到保證期數就身故,未支領的年金期數,就由事先指定的身故受益人領取。以吳小姐替父親投保的保證給付一二○期的年金險來說,假設吳先生在領了第七十二期後就身故,那麼剩下的四十八期,就可由指定的身故受益人也就是吳小姐請領。

直接以吳小姐當要保人 比較好嗎?

因為吳小姐當初是以父親當要保人,才會發生保價金要被視為父親遺產分配的問題,如果直接以吳小姐本人當要保人,會不會比較理想呢?

若以吳小姐當該保單要保人,雖然在她父親身故時,保險公司返還的保價金會直接給付給吳小姐本人,不會有遺產分配的困擾,但卻可能產生稅賦的問題。因為年金保險要保人與被保險人不同人時,被保險人所領取的年金,會被視為要保人的贈與,因此要保人須繳交贈與稅,而被保險人所領取的年金,也要納入個人基本所得額計算最低稅負(詳附表),不過,因贈與稅及最低稅負都有免稅額度的規定,只要在額度內其實也沒有繳稅的問題。

~精彩全文與圖表請詳見4月號(328期)現代保險健康理財雜誌,請至各大連鎖書店購買,或訂閱現代保險健康理財雜誌。