17家產險公司總體檢

2015年產險市場上,本國公司有14家、外商分公司3家,資產總額合計3,303.9億元,較前(2014)年增加9%,保費收入1,353.75億元,成長率2.9%。保費收入是最常見的排名,但業務規模並非觀察產險公司的唯一指標,本文揭露產險經營7大重要指標。

01資產總額

雄厚的財力是保險公司履行賠償責任的後盾,而資產總額則是衡量財力最重要的指標。2015年14家本國產險公司與3家外商分公司的資產總額合計3,303.9億元,較前年增加9%,其中來自股東口袋(自有資金)的業主權益1,025.5億元,來自負債的則有2,278.4億元。負債主要來源是為因應未來的賠償責任,而依法提存的準備金,包括未滿期保費準備、賠款準備、特別準備等。

14家本國公司的資產規模十分懸殊,龍頭富邦有892億元,早期國華產物退場被台灣人壽買下更名的台壽保則僅36億元,差距幾達25倍。除台壽保之外,其他本國公司的總資產都超過110億元;3家外商則介於2.1億~43億元之間。

由於產險公司的資產總額有69%來自準備金,業務量愈大,提存的準備愈可觀,因此去年業績排名前5大的富邦、國泰世紀、新光、明台、新安東京海上也是資產總額的前5大。其中富邦去年的保費收入304.4億元,約占產險業保費收入1,353.8億元的22.5%,資產總額892.1億元,市場占率27%。

國泰世紀資產總額421.1億元,排名第2,市場占率12.7%,略低於業績占率的13.3%。新光與明台兩家的總資產各有284億元與250億元,其他本國公司除台壽保之外,都介於116億~189億元之間。3家外商則介於2.1億~43億元之間,最高的是安達,最低的是法國巴黎。

14家本國公司的資產總額排名,除華南從前年第9晉級第8、兆豐從第8降到第9之外,其他12家排序都與前年相同。各家資產總額大多較前年增加,僅兆豐與法國巴黎微幅減少。

02負債占資產比

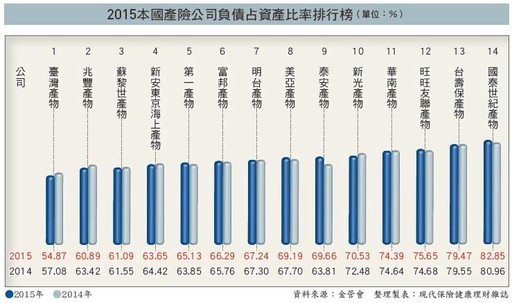

被視為衡量企業財力重要指標的總資產其實是企業的外貌,因為資產總額的來源包括自有資本與負債,資產總額相同的公司,真正的財力並不相同。資本占率越高,顯示出自股東口袋的錢愈多,愈有能力應付經營風險,反之則愈倚賴舉債經營,企業的財務風險越大。換句話說,負債占資產的比重是了解企業財力全貌的重要指標。

負債比在不同性質的企業差異很大,負債的組成也不相同,產險公司的總資產有近7成來自負債,但負債並非向其他機構舉債而來,而是來自對保戶未了的責任,包括未滿期保費準備、賠款準備、特別準備、保費不足準備、負債適足準備、責任準備等。

去年全體產險公司的資產總額為3,303.9億元,負債合計2,278.4億元,負債比68.96%,產險業務多為一年期保單,年底決算時當年度收取的保費平均約有半數責任未了,因此未滿期保費準備是最大宗的負債,其次則是尚未賠付的賠款。這些都與業務量有關,因此業務量愈大的公司,負債愈可觀。去年富邦的保費收入304.4億元,資產總額892.1億元都排名第一,淨值更突破300億元,遙遙領先同業,但因業務龐大,包括前述準備在內的負債高達591億元,幾乎為淨值的2倍,負債比66.29%,排名第6。而保費收入排名第2的國泰世紀,總資產421億元同樣排名第2,但淨值僅72.2億元,負債達349億元,是淨值的4.8倍,負債比82.85%則是同業最高。

14家本國產險公司中負債比最低者,由臺灣以54.87%蟬聯,美亞、泰安、新光、華南、旺旺友聯、台壽保與國泰世紀等7家,與外商的科法斯、安達都高於平均數。

03投資報酬率

產險多為一年期保單,資金無法長期累積,去年全體產險業的可運用資金約2,791億元,僅及壽險業18.28兆元的1.5%。因為賠款可能隨時發生,必須保持資金的流動性,產險業不適合投資必須長期持有的標的,不過也因為產險業經營的是短年期保險,加上費率計算不需要考慮預定利率,資金本身沒有成本問題,沒有利差損壓力,因此產險公司的投資策略大多不若壽險業積極。以資金運用率為例,去年產險業實際運用的資金為2,316.3億元,運用率僅82.99%,遠低於壽險的99.27%。

在投資標的選擇方面,產險業也比壽險業保守,例如銀行存款的安全性與流動性最高,但報酬率最低,全體壽險業的資金僅1.65%存放銀行,而產險業則高達19.59%;對產險公司而言,銀行一年定存1.125%左右的利率是一筆穩定安全的收益,但對於有效契約平均預定利率超過3.5%的壽險公司而言,則每一筆存款都帶來利差損。相對的,風險與獲利的機會都較高、流動性較低的海外投資,吸引壽險業投入57.41%的資金,產險業則僅佈局約23.54%。

因為投資策略保守,加上經驗累積不易與人才不足,去年14家本國產險公司的投資報酬率,只有半數超過銀行一年定存利率。表現優於前年的只有蘇黎世的4.48%、臺灣的4%、富邦的3.01%與華南的2.24%,其他10家的投報率都較前年差且低於2%,其中介於1~1.86%之間的有5家,旺旺友聯與台壽保則為投資虧損。外商則以法國巴黎的1.4%最高。

04自留比率

產險業經營的大都是一年期的短年期保險,加上某些保險標的可能集中於特定地區,因此必須藉由再保險轉嫁給其他保險公司,尤其是國外的再保公司,將所承保的危險做時間與空間上的分散。因為必須兼顧實際承擔的損失額度、再保費支出與再保佣金收入,自留比率的訂定是保險經營很重要的一環。

去年產險業的簽單保費合計1,353.75億元,扣除再保費支出及加計分進業務的再保費收入後,自留保費為1,012.36億元,自留比率約74.8%,比前年提高1個百分點。產險各險種的危險性質迥異,自留情況也大不相同,各險種的自留比率懸殊。通常損失程度較低的險種,產險公司多可自行承擔,對再保險的依賴度較低,例如汽車保險自留比率達88.9%,傷害險也有85.9%,相對的,損失幅度大的險種即使發生率不高,事故一旦發生也非產險公司所能獨力承擔,例如航空險,保險業僅自留3.2%,天災險則自留30.3%。

產險公司在訂定自留額時會考量本身的業務結構、財務結構、承保能量與營業方針,以個別公司來看,本國14家產險公司的自留比率介於43.1~80.4%之間;本身的業務結構中,車險占率較高的產險公司,例如新安東京海上、國泰世紀等自留比率較高;3家外商分公司則介於20.0~62.2%,

只經營信用險單一險種的科法斯因為危險集中,再保險的安排特別重要,自留比率最低。

~精彩全文與圖表請詳見6月號(330期)現代保險健康理財雜誌,請至各大連鎖書店購買,或訂閱現代保險健康理財雜誌。

01資產總額

雄厚的財力是保險公司履行賠償責任的後盾,而資產總額則是衡量財力最重要的指標。2015年14家本國產險公司與3家外商分公司的資產總額合計3,303.9億元,較前年增加9%,其中來自股東口袋(自有資金)的業主權益1,025.5億元,來自負債的則有2,278.4億元。負債主要來源是為因應未來的賠償責任,而依法提存的準備金,包括未滿期保費準備、賠款準備、特別準備等。

14家本國公司的資產規模十分懸殊,龍頭富邦有892億元,早期國華產物退場被台灣人壽買下更名的台壽保則僅36億元,差距幾達25倍。除台壽保之外,其他本國公司的總資產都超過110億元;3家外商則介於2.1億~43億元之間。

由於產險公司的資產總額有69%來自準備金,業務量愈大,提存的準備愈可觀,因此去年業績排名前5大的富邦、國泰世紀、新光、明台、新安東京海上也是資產總額的前5大。其中富邦去年的保費收入304.4億元,約占產險業保費收入1,353.8億元的22.5%,資產總額892.1億元,市場占率27%。

國泰世紀資產總額421.1億元,排名第2,市場占率12.7%,略低於業績占率的13.3%。新光與明台兩家的總資產各有284億元與250億元,其他本國公司除台壽保之外,都介於116億~189億元之間。3家外商則介於2.1億~43億元之間,最高的是安達,最低的是法國巴黎。

14家本國公司的資產總額排名,除華南從前年第9晉級第8、兆豐從第8降到第9之外,其他12家排序都與前年相同。各家資產總額大多較前年增加,僅兆豐與法國巴黎微幅減少。

02負債占資產比

被視為衡量企業財力重要指標的總資產其實是企業的外貌,因為資產總額的來源包括自有資本與負債,資產總額相同的公司,真正的財力並不相同。資本占率越高,顯示出自股東口袋的錢愈多,愈有能力應付經營風險,反之則愈倚賴舉債經營,企業的財務風險越大。換句話說,負債占資產的比重是了解企業財力全貌的重要指標。

負債比在不同性質的企業差異很大,負債的組成也不相同,產險公司的總資產有近7成來自負債,但負債並非向其他機構舉債而來,而是來自對保戶未了的責任,包括未滿期保費準備、賠款準備、特別準備、保費不足準備、負債適足準備、責任準備等。

去年全體產險公司的資產總額為3,303.9億元,負債合計2,278.4億元,負債比68.96%,產險業務多為一年期保單,年底決算時當年度收取的保費平均約有半數責任未了,因此未滿期保費準備是最大宗的負債,其次則是尚未賠付的賠款。這些都與業務量有關,因此業務量愈大的公司,負債愈可觀。去年富邦的保費收入304.4億元,資產總額892.1億元都排名第一,淨值更突破300億元,遙遙領先同業,但因業務龐大,包括前述準備在內的負債高達591億元,幾乎為淨值的2倍,負債比66.29%,排名第6。而保費收入排名第2的國泰世紀,總資產421億元同樣排名第2,但淨值僅72.2億元,負債達349億元,是淨值的4.8倍,負債比82.85%則是同業最高。

14家本國產險公司中負債比最低者,由臺灣以54.87%蟬聯,美亞、泰安、新光、華南、旺旺友聯、台壽保與國泰世紀等7家,與外商的科法斯、安達都高於平均數。

03投資報酬率

產險多為一年期保單,資金無法長期累積,去年全體產險業的可運用資金約2,791億元,僅及壽險業18.28兆元的1.5%。因為賠款可能隨時發生,必須保持資金的流動性,產險業不適合投資必須長期持有的標的,不過也因為產險業經營的是短年期保險,加上費率計算不需要考慮預定利率,資金本身沒有成本問題,沒有利差損壓力,因此產險公司的投資策略大多不若壽險業積極。以資金運用率為例,去年產險業實際運用的資金為2,316.3億元,運用率僅82.99%,遠低於壽險的99.27%。

在投資標的選擇方面,產險業也比壽險業保守,例如銀行存款的安全性與流動性最高,但報酬率最低,全體壽險業的資金僅1.65%存放銀行,而產險業則高達19.59%;對產險公司而言,銀行一年定存1.125%左右的利率是一筆穩定安全的收益,但對於有效契約平均預定利率超過3.5%的壽險公司而言,則每一筆存款都帶來利差損。相對的,風險與獲利的機會都較高、流動性較低的海外投資,吸引壽險業投入57.41%的資金,產險業則僅佈局約23.54%。

因為投資策略保守,加上經驗累積不易與人才不足,去年14家本國產險公司的投資報酬率,只有半數超過銀行一年定存利率。表現優於前年的只有蘇黎世的4.48%、臺灣的4%、富邦的3.01%與華南的2.24%,其他10家的投報率都較前年差且低於2%,其中介於1~1.86%之間的有5家,旺旺友聯與台壽保則為投資虧損。外商則以法國巴黎的1.4%最高。

04自留比率

產險業經營的大都是一年期的短年期保險,加上某些保險標的可能集中於特定地區,因此必須藉由再保險轉嫁給其他保險公司,尤其是國外的再保公司,將所承保的危險做時間與空間上的分散。因為必須兼顧實際承擔的損失額度、再保費支出與再保佣金收入,自留比率的訂定是保險經營很重要的一環。

去年產險業的簽單保費合計1,353.75億元,扣除再保費支出及加計分進業務的再保費收入後,自留保費為1,012.36億元,自留比率約74.8%,比前年提高1個百分點。產險各險種的危險性質迥異,自留情況也大不相同,各險種的自留比率懸殊。通常損失程度較低的險種,產險公司多可自行承擔,對再保險的依賴度較低,例如汽車保險自留比率達88.9%,傷害險也有85.9%,相對的,損失幅度大的險種即使發生率不高,事故一旦發生也非產險公司所能獨力承擔,例如航空險,保險業僅自留3.2%,天災險則自留30.3%。

產險公司在訂定自留額時會考量本身的業務結構、財務結構、承保能量與營業方針,以個別公司來看,本國14家產險公司的自留比率介於43.1~80.4%之間;本身的業務結構中,車險占率較高的產險公司,例如新安東京海上、國泰世紀等自留比率較高;3家外商分公司則介於20.0~62.2%,

只經營信用險單一險種的科法斯因為危險集中,再保險的安排特別重要,自留比率最低。

~精彩全文與圖表請詳見6月號(330期)現代保險健康理財雜誌,請至各大連鎖書店購買,或訂閱現代保險健康理財雜誌。