1,089萬個壽險商機再購族占9成4!

二○一六年台灣「保險密度」十三萬九三一○元、「保險滲透度」一九.一六%,雙項指標皆創下史上最高紀錄,可是這並不代表台灣人保險「買夠了」!台灣人買保險的狀況,大概可用「喝水」比喻,人都會喝水,卻總喝得不夠,等到生病了才知道自己缺水,就像有些人覺得保險有買就好,沒想過買得夠不夠。

《現代保險雜誌》自一九九四年開始執行「消費者壽險購買行為暨最佳壽險公司排名調查」,其中知名度最高、業務員最優、理賠服務最佳以及民眾認為最值得推薦的壽險公司排行榜揭露於第三四九期現代保險雜誌「焦點話題」,本期將剖析消費者的保險購買行為,帶學者、保險公司與從業人員一探現階段的壽險需求市場,成為學術研究的重要參考以及保險業求進步的必看秘笈。

本回調查對象設定在二十歲以上、非從事保險業且無家人在保險公司任職的民眾,以街訪進行問卷發放,共計回收一五○一份有效問卷。

九成台灣人已買保險 平均每人八.七張保單 集中三險種

本次受訪者投保比例較上回進步近一成,共九二.一%已有保險,以二十歲以上人口一九○九萬人推算,已投保者有一七五八萬人,加上調查排除的二十歲以下及投保率最高的保險從業人員與家人,台灣實際有保險的民眾比例更高,撇除必備的存款及輔助消費的金融卡、信用卡,「保險」應是普及度最高的金融商品。

已經投保的受訪者中,以三十~三十九歲投保比例最高,達九十六%,其次為四十~四十九歲,逾九十四.七%,其餘二十~二十九歲有九十.七%,五十歲以上有八十六.九%。而二十~二十九歲沒買保險的民眾有六十八.六未來會購買,三十~三十九歲和四十~四十九歲也分別有四十%和五十%勾選率,脈絡上看來,未來每個年齡層投保狀況還會繼續增加,整體也會提高。

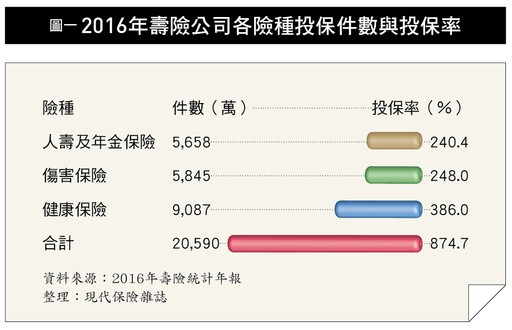

二○一六年人壽及年金保險、傷害保險及健康保險四大險種投保件數合計超過二億張,以當時台灣人口二三五四萬人均分,每人手持八.七張保單,但本次有保險的受訪者平均投保險種僅二.九種(調查共人壽、傷害、醫療、年金、投資型、長期照顧、殘扶、特定傷病……等八種),顯現國人保險買的量雖多,種類卻只集中在某些特定險種,其中,以投保三種保單的人數最多。

台灣人最愛買的保險,非「類定存保單」莫屬,而且還聞名國際,穆迪投資服務公司(Moody's)曾在去(二○一七)年十月表示,不看好台灣壽險業前景,因為保障型保單成長幅度緩慢,且國人瘋買定存保險將導致資產風險上升及高資金槓桿,再加上保險公司承擔舊有的高保證利率壽險,負債成本債臺高築,最後恐怕又以責任準備金利率調降、漲保費因應,甚至影響保戶權益。

無限大的風險擺在眼前,主管機關怎可能坐視不管,今年起金管會出手鼓勵保險公司提高保障型保險責任準備金利率,保費變得更便宜,以期增加民眾購買保障型保單的意願。

六成保戶還會再投保 單險種保戶再購意願低 破單比破蛋更重要

國人投保率高,平均投保險種卻不到三種,顯示保障普遍不夠健全,同樣用喝水比喻,水不是有喝就好,而是要喝到正常量,那麼,有多少人買了保險還會再買?

本次調查有五十八%的二十歲以上保戶未來還會再投保,估計有一○二○萬舊保戶回流,加上有四十五.四%裸險人有首購意願(估計六十九萬人),合計未來有一○八九萬人壽險商機。

以保戶擁有的險種數量來看,未來會再投保以只擁有三險種的保戶比例最高,擁有一種保險的保戶不再投保的比例最高,如這群人未來仍沒有增加其他險種的意識,國人保障漏洞永遠不會補齊,更可怕的是,這些「單險種」的保戶,高達五十一.三%只知道自己有投保,卻不知道買的是哪一類保單,顯示單險種保戶多半簽完保單就束之高閣,想當然,當中有超過一半不會再投保。

綜上可得到一個結論,保險業的主要業務來源一向不是那些還沒有保險的族群,而是已經有保險的保戶,可能再購的一○八九萬人中,再購族就占九成四,因為這群人比起沒保險的人更信任保險、明白保險意義,因此業務員與保戶的關係維繫非常重要,一舉一動皆深深影響後續的成交,至於只買單險種的保戶雖然再投保比例最低,但「破單」比「破蛋」容易,加深良好保險觀念,這些人都會是潛力股。

更多內容詳見現代保險新聞網 http://www.rmim.com.tw。 請至現代保險網路書城 http://www.rmim.com.tw/bookstore/或 各大連鎖書店,購買或訂閱現代保險雜誌。

歡迎加入<現代保險Fb粉絲團>&<現代保險LINE@好友>

Facebook請搜尋:現代保險健康+理財雜誌RMi

LINE請ID搜尋:@rmi888

讓您每天接收最新保險資訊!

《現代保險雜誌》自一九九四年開始執行「消費者壽險購買行為暨最佳壽險公司排名調查」,其中知名度最高、業務員最優、理賠服務最佳以及民眾認為最值得推薦的壽險公司排行榜揭露於第三四九期現代保險雜誌「焦點話題」,本期將剖析消費者的保險購買行為,帶學者、保險公司與從業人員一探現階段的壽險需求市場,成為學術研究的重要參考以及保險業求進步的必看秘笈。

本回調查對象設定在二十歲以上、非從事保險業且無家人在保險公司任職的民眾,以街訪進行問卷發放,共計回收一五○一份有效問卷。

九成台灣人已買保險 平均每人八.七張保單 集中三險種

本次受訪者投保比例較上回進步近一成,共九二.一%已有保險,以二十歲以上人口一九○九萬人推算,已投保者有一七五八萬人,加上調查排除的二十歲以下及投保率最高的保險從業人員與家人,台灣實際有保險的民眾比例更高,撇除必備的存款及輔助消費的金融卡、信用卡,「保險」應是普及度最高的金融商品。

已經投保的受訪者中,以三十~三十九歲投保比例最高,達九十六%,其次為四十~四十九歲,逾九十四.七%,其餘二十~二十九歲有九十.七%,五十歲以上有八十六.九%。而二十~二十九歲沒買保險的民眾有六十八.六未來會購買,三十~三十九歲和四十~四十九歲也分別有四十%和五十%勾選率,脈絡上看來,未來每個年齡層投保狀況還會繼續增加,整體也會提高。

二○一六年人壽及年金保險、傷害保險及健康保險四大險種投保件數合計超過二億張,以當時台灣人口二三五四萬人均分,每人手持八.七張保單,但本次有保險的受訪者平均投保險種僅二.九種(調查共人壽、傷害、醫療、年金、投資型、長期照顧、殘扶、特定傷病……等八種),顯現國人保險買的量雖多,種類卻只集中在某些特定險種,其中,以投保三種保單的人數最多。

台灣人最愛買的保險,非「類定存保單」莫屬,而且還聞名國際,穆迪投資服務公司(Moody's)曾在去(二○一七)年十月表示,不看好台灣壽險業前景,因為保障型保單成長幅度緩慢,且國人瘋買定存保險將導致資產風險上升及高資金槓桿,再加上保險公司承擔舊有的高保證利率壽險,負債成本債臺高築,最後恐怕又以責任準備金利率調降、漲保費因應,甚至影響保戶權益。

無限大的風險擺在眼前,主管機關怎可能坐視不管,今年起金管會出手鼓勵保險公司提高保障型保險責任準備金利率,保費變得更便宜,以期增加民眾購買保障型保單的意願。

六成保戶還會再投保 單險種保戶再購意願低 破單比破蛋更重要

國人投保率高,平均投保險種卻不到三種,顯示保障普遍不夠健全,同樣用喝水比喻,水不是有喝就好,而是要喝到正常量,那麼,有多少人買了保險還會再買?

本次調查有五十八%的二十歲以上保戶未來還會再投保,估計有一○二○萬舊保戶回流,加上有四十五.四%裸險人有首購意願(估計六十九萬人),合計未來有一○八九萬人壽險商機。

以保戶擁有的險種數量來看,未來會再投保以只擁有三險種的保戶比例最高,擁有一種保險的保戶不再投保的比例最高,如這群人未來仍沒有增加其他險種的意識,國人保障漏洞永遠不會補齊,更可怕的是,這些「單險種」的保戶,高達五十一.三%只知道自己有投保,卻不知道買的是哪一類保單,顯示單險種保戶多半簽完保單就束之高閣,想當然,當中有超過一半不會再投保。

綜上可得到一個結論,保險業的主要業務來源一向不是那些還沒有保險的族群,而是已經有保險的保戶,可能再購的一○八九萬人中,再購族就占九成四,因為這群人比起沒保險的人更信任保險、明白保險意義,因此業務員與保戶的關係維繫非常重要,一舉一動皆深深影響後續的成交,至於只買單險種的保戶雖然再投保比例最低,但「破單」比「破蛋」容易,加深良好保險觀念,這些人都會是潛力股。

更多內容詳見現代保險新聞網 http://www.rmim.com.tw。 請至現代保險網路書城 http://www.rmim.com.tw/bookstore/或 各大連鎖書店,購買或訂閱現代保險雜誌。

歡迎加入<現代保險Fb粉絲團>&<現代保險LINE@好友>

Facebook請搜尋:現代保險健康+理財雜誌RMi

LINE請ID搜尋:@rmi888

讓您每天接收最新保險資訊!