千大製造業買什麼保險?

揮別2016年的多事之秋,台灣2017年算是風調雨順,除了2月發生蝶戀花賞櫻團遊覽車翻覆事件造成44人死傷外,另一個令人印象深刻的就是815全台大停電,所幸未造成重大損失。

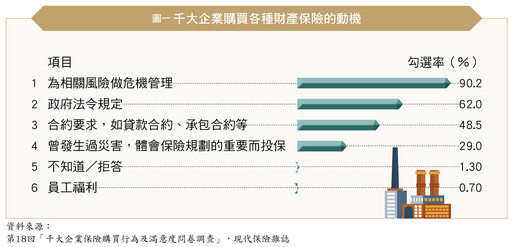

有趣的是,本刊今(2018)年第18次執行「千大企業產險購買行為及滿意度問卷大調查」發現人類真的是健忘的,經歷前年的連環天災人禍後,好不容易讓「為相關風險做危機管理」的投保動機勾選率攀升到9成5,今年動搖,勾選率卻降至9成,硬生生少掉近5個百分點,顯見時事脈象緊緊連動著企業的投保意願。

其餘投保原因勾選率相較去年調查變化不大,均微幅下滑,本次增加「員工福利」及「不知道/拒答」選項,只有0.7%企業投保保險會考慮員工福利,1.3%回答不出為什麼要投保保險,對保險的特性及功能很陌生。

本文將剖析製造業買的險種,並將千大製造業製造產品分類,撇除數量較少的行業別,對「食品、飲品、食品原料(4.7%)」、「金屬(10.8%)」、「化學材料及原料(11.8%)」、「機械設備(7.7%)」、「電腦、電子產品、電子零組件及光學製品(43.4%)」……等6種行業做投保險種分析。

金屬化工、機械設備 火險投保率百分百

千大製造業排名前250名的業主,有4成1因發生過災害而體會保險的重要,遠超過排名251以後的2成勾選率,企業愈大、營運時間較久,發生災害損失的機會也較多。細分災害種類,以火災占比最高,占5成8,前250名更有7成2發生過火災,以行業別來分,「成衣、服飾品及紡織」發生率百分百。其他整體發生過颱風有3成4,洪水2成7,地震2成3,其餘工安意外、交通意外及氣爆均不到1成,分別為9.3%、2.3%及1.2%。

控制「火」是人類最偉大的成就之一,創造了現代生活機能,用以烹飪填飽肚子、將金屬加熱液化做成任何形狀或焊接、利用火力發電創造車輛、飛機、製造設備等機械動能,因此「火」與製造業關係相當緊密,沒有火,製造業如同欠缺手腳什麼都做不了。

那麼被需要的「火」也擁有超強破壞力,機械走火是工廠火災的最大主因,因此製造業對火是又愛又恨,造就商業火險始終是大企業投保率最高的險種,今年調查千大製造業有9成6的投保率。

保發中心資料顯示,2017年產險公司總收進火險(不含附加險)保費88.6億元,工業類就貢獻47億元,占全年火險保費收入5成3,至於賠款,2017全年火險共賠付3,018件,總金額52.8億元,雖工業類僅825件,但賠款金額高達41.8億元,占全年火險賠款7成8,賠款占比遠遠超過保費收入占比,也代表製造業沒有火險保障萬萬不可。

製造業擁有大量廠房,一旦發生火災、地震或洪水,毀壞的不僅是產品,建築、生財設備及各項機器也難逃一劫,因此企業通常會在火險底下附加颱風洪水險及地震險,以填補因為天災造成的損失,不過本次調查投保颱風洪水險比例僅7成、地震險僅6成8,投保狀況還不夠普及。

製造業遭到祝融、天公、河伯、地牛的欺凌,不只是短暫的工作停擺,還會牽涉到上下游廠商運作,一旦生產線癱瘓將造成難以計算的間接收入損失,唯有在火險下附加「營業中斷險」及「連帶營業中斷險」,才能藉此填補企業和上下游廠商因生產線暫停的收入損失,但是本次調查「營業中斷險」及「連帶營業中斷險」投保率分別僅3成6和2成6,相較之下,製造業更重視第三人責任險,投保率5成1。

火災風險與製造業產品種類息息相關,今年調查投保火險比率最高的行業是「金屬」、「化學材料及原料」以及「機械設備」,投保率百分百,這三大類產品是火險承保業者眼中風險較高的類別,除了費率較貴外,還須由多家保險公司共同承保。

本次調查「成衣、服飾品及紡織」企業全都發生過火災,但火險投保率卻僅9成3,在所有行業別中最低,早期紡織業經常發生火災且造成巨損,保險公司承保意願不高,不過現在狀況比較明朗,火險業者分析在較上游製造精梳棉、美國棉、純棉的風險會特別高,較下游的成衣、紡織工廠風險則較低,但幾乎都能承保。

上市櫃強制投保董責險 投保率6成創新高

本次調查千大企業有9成1投保責任相關保險,較去年進步1成1,包括公共意外責任險、產品責任險、董監事及重要職員責任險及雇主責任保險。

目前針對製造、加工或使用危險物品超過管制量的工廠,須依《工廠危險物品投保公共意外責任保險辦法》投保公共意外責任保險,以保護廠內人員、財物及附近住家的安危,製造業公共意外責任險投保率7成5,在其他責任相關險種中最高。不僅是特定製造業工廠,政府對不少行業、活動都規定強制投保公共意外責任險,加上業者保險意識提升,公共意外險成為責任險中投保件數較多的險種,2017年多達20多萬件。

產品責任險是製造業投保率第2高的責任險種,2017年投保6萬多件雖遠不及公共意外責任險件數,但理賠狀況對產險公司的殺傷力卻更強,儘管去年發生的賠款比前年大減3.1億元,又比公共意外責任險少1.6億元,但賠款率58.98%還是比公共意外責任險的36.71%來得高。而為把關消費者食安問題,食品業者須依法強制投保產品責任險,因此「食品、飲品、食品原料」的產品責任險投保率為9成3最高,與其他行業投保狀況落差不小。

至於雇主意外責任險去年賠款金額高達近12億元,責任險中就屬它賠得最多!本次調查雇主意外責任險投保率為6成。

為強化公司治理、發揮董事職能,金管會規定今年起IPO(首次公開發行)上市上櫃公司均強制投保「董監事及重要職員責任險」,讓本次調查此項保險的投保率從4成9提升至6成創新高。為什麼政府對此那麼重視?從去年66件賠款金額高達1.9億元來看,平均每件賠付290萬元,顯然董監事風險帶來的損失不容小覷,每件平均賠款金額更是所有責任險種中最高。

金管會更表示明年起董監事及重要職員責任險的強制投保對象將擴大至所有上市櫃公司,而這也與本次調查「未來會考慮投保險種」問項中,「董監事及重要職員責任險」勾選率最高相呼應,預見未來投保率將繼續扶搖而上。

更多內容詳見現代保險新聞網 http://www.rmim.com.tw。 請至現代保險網路書城 http://www.rmim.com.tw/bookstore/或 各大連鎖書店,購買或訂閱現代保險雜誌。

歡迎加入<現代保險Fb粉絲團>&<現代保險LINE@好友>

Facebook請搜尋:現代保險健康+理財雜誌RMi

LINE請ID搜尋:@rmi888

讓您每天接收最新保險資訊!

有趣的是,本刊今(2018)年第18次執行「千大企業產險購買行為及滿意度問卷大調查」發現人類真的是健忘的,經歷前年的連環天災人禍後,好不容易讓「為相關風險做危機管理」的投保動機勾選率攀升到9成5,今年動搖,勾選率卻降至9成,硬生生少掉近5個百分點,顯見時事脈象緊緊連動著企業的投保意願。

其餘投保原因勾選率相較去年調查變化不大,均微幅下滑,本次增加「員工福利」及「不知道/拒答」選項,只有0.7%企業投保保險會考慮員工福利,1.3%回答不出為什麼要投保保險,對保險的特性及功能很陌生。

本文將剖析製造業買的險種,並將千大製造業製造產品分類,撇除數量較少的行業別,對「食品、飲品、食品原料(4.7%)」、「金屬(10.8%)」、「化學材料及原料(11.8%)」、「機械設備(7.7%)」、「電腦、電子產品、電子零組件及光學製品(43.4%)」……等6種行業做投保險種分析。

金屬化工、機械設備 火險投保率百分百

千大製造業排名前250名的業主,有4成1因發生過災害而體會保險的重要,遠超過排名251以後的2成勾選率,企業愈大、營運時間較久,發生災害損失的機會也較多。細分災害種類,以火災占比最高,占5成8,前250名更有7成2發生過火災,以行業別來分,「成衣、服飾品及紡織」發生率百分百。其他整體發生過颱風有3成4,洪水2成7,地震2成3,其餘工安意外、交通意外及氣爆均不到1成,分別為9.3%、2.3%及1.2%。

控制「火」是人類最偉大的成就之一,創造了現代生活機能,用以烹飪填飽肚子、將金屬加熱液化做成任何形狀或焊接、利用火力發電創造車輛、飛機、製造設備等機械動能,因此「火」與製造業關係相當緊密,沒有火,製造業如同欠缺手腳什麼都做不了。

那麼被需要的「火」也擁有超強破壞力,機械走火是工廠火災的最大主因,因此製造業對火是又愛又恨,造就商業火險始終是大企業投保率最高的險種,今年調查千大製造業有9成6的投保率。

保發中心資料顯示,2017年產險公司總收進火險(不含附加險)保費88.6億元,工業類就貢獻47億元,占全年火險保費收入5成3,至於賠款,2017全年火險共賠付3,018件,總金額52.8億元,雖工業類僅825件,但賠款金額高達41.8億元,占全年火險賠款7成8,賠款占比遠遠超過保費收入占比,也代表製造業沒有火險保障萬萬不可。

製造業擁有大量廠房,一旦發生火災、地震或洪水,毀壞的不僅是產品,建築、生財設備及各項機器也難逃一劫,因此企業通常會在火險底下附加颱風洪水險及地震險,以填補因為天災造成的損失,不過本次調查投保颱風洪水險比例僅7成、地震險僅6成8,投保狀況還不夠普及。

製造業遭到祝融、天公、河伯、地牛的欺凌,不只是短暫的工作停擺,還會牽涉到上下游廠商運作,一旦生產線癱瘓將造成難以計算的間接收入損失,唯有在火險下附加「營業中斷險」及「連帶營業中斷險」,才能藉此填補企業和上下游廠商因生產線暫停的收入損失,但是本次調查「營業中斷險」及「連帶營業中斷險」投保率分別僅3成6和2成6,相較之下,製造業更重視第三人責任險,投保率5成1。

火災風險與製造業產品種類息息相關,今年調查投保火險比率最高的行業是「金屬」、「化學材料及原料」以及「機械設備」,投保率百分百,這三大類產品是火險承保業者眼中風險較高的類別,除了費率較貴外,還須由多家保險公司共同承保。

本次調查「成衣、服飾品及紡織」企業全都發生過火災,但火險投保率卻僅9成3,在所有行業別中最低,早期紡織業經常發生火災且造成巨損,保險公司承保意願不高,不過現在狀況比較明朗,火險業者分析在較上游製造精梳棉、美國棉、純棉的風險會特別高,較下游的成衣、紡織工廠風險則較低,但幾乎都能承保。

上市櫃強制投保董責險 投保率6成創新高

本次調查千大企業有9成1投保責任相關保險,較去年進步1成1,包括公共意外責任險、產品責任險、董監事及重要職員責任險及雇主責任保險。

目前針對製造、加工或使用危險物品超過管制量的工廠,須依《工廠危險物品投保公共意外責任保險辦法》投保公共意外責任保險,以保護廠內人員、財物及附近住家的安危,製造業公共意外責任險投保率7成5,在其他責任相關險種中最高。不僅是特定製造業工廠,政府對不少行業、活動都規定強制投保公共意外責任險,加上業者保險意識提升,公共意外險成為責任險中投保件數較多的險種,2017年多達20多萬件。

產品責任險是製造業投保率第2高的責任險種,2017年投保6萬多件雖遠不及公共意外責任險件數,但理賠狀況對產險公司的殺傷力卻更強,儘管去年發生的賠款比前年大減3.1億元,又比公共意外責任險少1.6億元,但賠款率58.98%還是比公共意外責任險的36.71%來得高。而為把關消費者食安問題,食品業者須依法強制投保產品責任險,因此「食品、飲品、食品原料」的產品責任險投保率為9成3最高,與其他行業投保狀況落差不小。

至於雇主意外責任險去年賠款金額高達近12億元,責任險中就屬它賠得最多!本次調查雇主意外責任險投保率為6成。

為強化公司治理、發揮董事職能,金管會規定今年起IPO(首次公開發行)上市上櫃公司均強制投保「董監事及重要職員責任險」,讓本次調查此項保險的投保率從4成9提升至6成創新高。為什麼政府對此那麼重視?從去年66件賠款金額高達1.9億元來看,平均每件賠付290萬元,顯然董監事風險帶來的損失不容小覷,每件平均賠款金額更是所有責任險種中最高。

金管會更表示明年起董監事及重要職員責任險的強制投保對象將擴大至所有上市櫃公司,而這也與本次調查「未來會考慮投保險種」問項中,「董監事及重要職員責任險」勾選率最高相呼應,預見未來投保率將繼續扶搖而上。

更多內容詳見現代保險新聞網 http://www.rmim.com.tw。 請至現代保險網路書城 http://www.rmim.com.tw/bookstore/或 各大連鎖書店,購買或訂閱現代保險雜誌。

歡迎加入<現代保險Fb粉絲團>&<現代保險LINE@好友>

Facebook請搜尋:現代保險健康+理財雜誌RMi

LINE請ID搜尋:@rmi888

讓您每天接收最新保險資訊!