2次住院間隔不滿14天 醫療雜費只賠1次!?

新竹楊太太遇到的問題

我先生在新竹科學園區上班,公司提供醫療險和意外險的團保,除了我先生外,我和五歲的兒子安安也有這個福利。

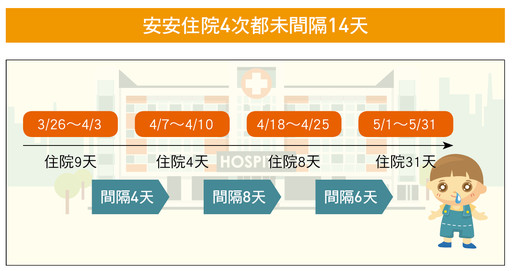

今(民國一○七)年安安因為腹痛又拉肚子去就醫,沒想到被診斷出腹部長了神經母細胞瘤,為了治療,從三月開始安安來回好幾趟醫院,有時候一住院就是二週、也有只住四、五天就出院的情形。

到五月底為止安安共住院四次,我收齊單據申請理賠,保險公司卻說,因為安安每次住院中間都沒有相隔十四天,所以四次住院只能當作一次來理賠!這張保單一次只能賠到三萬元,若按照保險公司的算法,連支付檢查費用都不夠……想請教顧問,這樣是合理的嗎?

@中心顧問協助:

楊先生任職的公司提供員工及其家屬醫療險、意外險的團保福利,楊太太和五歲的兒子安安也跟著先生納入承保對象。安安今年因為治療神經母細胞瘤而反覆住院,根據楊太太提供的病歷,從今年三~五月安安共住院四次,最短四天、最長三十一天,而每次出院後都在二週內再次入院治療,數次往返醫院。

自費藥品、醫材等費用 須靠醫療費用保險金

事後楊太太提出四次住院的醫療單據申請團保理賠,承保的A公司卻表示,根據保單條款規定,出院十四天內再住院視為「同一次住院」,而只要是同一次住院,各項保險給付限額只核給一次,因此這四次住院費用只能依照一次住院的「醫療費用保險金」限額給付。

有別於日額型按住院日數給付保險金,實支實付型醫療險通常分為「住院病房費用保險金」、「住院手術費用保險金」、「住院醫療費用保險金」。病房費保險金理賠住院期間的病房費差額、膳食費、護理費等;手術費保險金則根據治療的手術項目來理賠。至於醫療費用保險金,即俗稱的「雜費」,包含醫師指示用藥、救護車費及其他健保不給付的醫材、耗材等費用,依安安的治療過程來看,自費的標靶藥物、化療、其他輔助治療針劑都是以醫療費用保險金來理賠。由於治療期間花費難估計,雜費限額往往是保戶投保實支實付型醫療險的重要考量。

「同一次住院」 是醫療險示範條款規定

根據A公司實支實付型住院醫療附約條款,若因同一疾病或傷害或其併發症導致必須住院兩次以上,每次出院與再入院間隔沒有超過十四天,就視為同一次住院。安安第一次住院做檢查就花了三萬多元,到第四次住院為止,化療、用藥等治療就花了十六萬元。而以楊先生公司投保的額度來看,家屬一次住院的醫療雜費理賠上限為三萬元,由於安安三次出院到下次入院的間隔都沒有超過十四天,算是同一次住院,因此A公司在醫療雜費部份最多只能付三萬元。

所謂「同一次住院」是根據住院醫療費用保險單示範條款的規定,而醫療險就在這樣的定義下,以「同一疾病或併發症反覆治療視為同一次」的原則計算費率,因此如果每次住院都重新計算保險金限額,有違對價平衡原則。因此,中心顧問認為A公司根據安安實際住院的情況,核給一次住院醫療雜費限額,並無不當。

不過,因為各家保險公司理賠人員在調閱病歷、審核資料的過程並不相同,如果楊太太不要四次住院後一次申請,而是先申請第一次住院,中間兩次後不申請,第四次出院後再次提出,由於第一次出院(四月三日)到第四次入院(五月一日)已間隔近一個月,在理賠人員未必會去調查保戶過去實際住院的情況下,或許楊太太有機會獲得兩次共六萬元理賠。

更多內容詳見現代保險新聞網 http://www.rmim.com.tw。 請至現代保險網路書城 http://www.rmim.com.tw/bookstore/或 各大連鎖書店,購買或訂閱現代保險雜誌。

歡迎加入<現代保險Fb粉絲團>&<現代保險LINE@好友>

Facebook請搜尋:現代保險健康+理財雜誌RMi

LINE請ID搜尋:@rmi888

讓您每天接收最新保險資訊!

我先生在新竹科學園區上班,公司提供醫療險和意外險的團保,除了我先生外,我和五歲的兒子安安也有這個福利。

今(民國一○七)年安安因為腹痛又拉肚子去就醫,沒想到被診斷出腹部長了神經母細胞瘤,為了治療,從三月開始安安來回好幾趟醫院,有時候一住院就是二週、也有只住四、五天就出院的情形。

到五月底為止安安共住院四次,我收齊單據申請理賠,保險公司卻說,因為安安每次住院中間都沒有相隔十四天,所以四次住院只能當作一次來理賠!這張保單一次只能賠到三萬元,若按照保險公司的算法,連支付檢查費用都不夠……想請教顧問,這樣是合理的嗎?

@中心顧問協助:

楊先生任職的公司提供員工及其家屬醫療險、意外險的團保福利,楊太太和五歲的兒子安安也跟著先生納入承保對象。安安今年因為治療神經母細胞瘤而反覆住院,根據楊太太提供的病歷,從今年三~五月安安共住院四次,最短四天、最長三十一天,而每次出院後都在二週內再次入院治療,數次往返醫院。

自費藥品、醫材等費用 須靠醫療費用保險金

事後楊太太提出四次住院的醫療單據申請團保理賠,承保的A公司卻表示,根據保單條款規定,出院十四天內再住院視為「同一次住院」,而只要是同一次住院,各項保險給付限額只核給一次,因此這四次住院費用只能依照一次住院的「醫療費用保險金」限額給付。

有別於日額型按住院日數給付保險金,實支實付型醫療險通常分為「住院病房費用保險金」、「住院手術費用保險金」、「住院醫療費用保險金」。病房費保險金理賠住院期間的病房費差額、膳食費、護理費等;手術費保險金則根據治療的手術項目來理賠。至於醫療費用保險金,即俗稱的「雜費」,包含醫師指示用藥、救護車費及其他健保不給付的醫材、耗材等費用,依安安的治療過程來看,自費的標靶藥物、化療、其他輔助治療針劑都是以醫療費用保險金來理賠。由於治療期間花費難估計,雜費限額往往是保戶投保實支實付型醫療險的重要考量。

「同一次住院」 是醫療險示範條款規定

根據A公司實支實付型住院醫療附約條款,若因同一疾病或傷害或其併發症導致必須住院兩次以上,每次出院與再入院間隔沒有超過十四天,就視為同一次住院。安安第一次住院做檢查就花了三萬多元,到第四次住院為止,化療、用藥等治療就花了十六萬元。而以楊先生公司投保的額度來看,家屬一次住院的醫療雜費理賠上限為三萬元,由於安安三次出院到下次入院的間隔都沒有超過十四天,算是同一次住院,因此A公司在醫療雜費部份最多只能付三萬元。

所謂「同一次住院」是根據住院醫療費用保險單示範條款的規定,而醫療險就在這樣的定義下,以「同一疾病或併發症反覆治療視為同一次」的原則計算費率,因此如果每次住院都重新計算保險金限額,有違對價平衡原則。因此,中心顧問認為A公司根據安安實際住院的情況,核給一次住院醫療雜費限額,並無不當。

不過,因為各家保險公司理賠人員在調閱病歷、審核資料的過程並不相同,如果楊太太不要四次住院後一次申請,而是先申請第一次住院,中間兩次後不申請,第四次出院後再次提出,由於第一次出院(四月三日)到第四次入院(五月一日)已間隔近一個月,在理賠人員未必會去調查保戶過去實際住院的情況下,或許楊太太有機會獲得兩次共六萬元理賠。

更多內容詳見現代保險新聞網 http://www.rmim.com.tw。 請至現代保險網路書城 http://www.rmim.com.tw/bookstore/或 各大連鎖書店,購買或訂閱現代保險雜誌。

歡迎加入<現代保險Fb粉絲團>&<現代保險LINE@好友>

Facebook請搜尋:現代保險健康+理財雜誌RMi

LINE請ID搜尋:@rmi888

讓您每天接收最新保險資訊!