面對限貸令莫驚慌 應觀察市場並提升自身核貸條件

[周刊王CTWANT] 近期不論公民營銀行,房貸水位拉緊報,不動產放貸比逼近28%,縱使央行表態並未進行強制限制,然銀行「技術性地限貸」狀況確實存在。銀行放貸緊縮,導致民眾貸款困難苦不堪言,搶貸現象越演越烈,民眾搶貸除了比條件外,更需要排隊核貸或撥款,連帶影響房貸利率飆升,普遍已3%,甚至部分已有高於信貸利率的亂象。

為什麼銀行要限貸呢?一直放貸給民眾,可以一直收利息不是很好嗎?根據《銀行法第72-2條》:「商業銀行辦理住宅建築及企業建築放款之總額,不得超過放款時所收存款總餘額及金融債券發售額之和之百分之三十。」在此不動產放款的限制之下,銀行自然得祭出因應措施。若想降低比例,不是降低住宅/建築貸款總額,就是提升銀行所收存款與債券發售額。

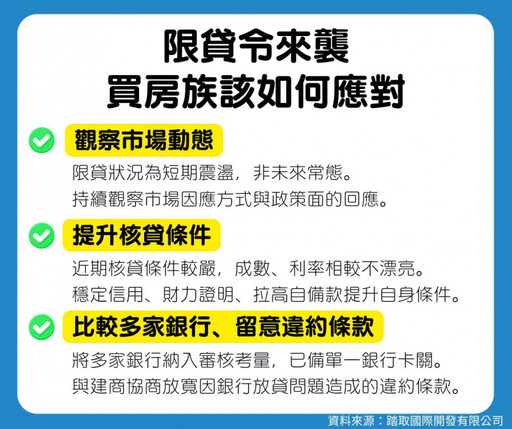

但在新聞媒體大肆的推波助瀾下,引起不少民眾恐慌。央行目前採取的措施仍處於「呼籲自主管理」的階段,保持關注但暫不伸手的狀態下,持續觀察、測試著市場的變化與反應。簡而言之:—— 以拖待變試水溫。

民眾不如預期的核貸、撥款,再加上房價高漲,勢必降低短期的交易價量。近期的實價登錄恐會出現較特殊的行情價,亦容易產生有價無市的狀況。踏取提醒,如欲購買中古屋或小坪數房型的民眾在審核條件上本就較為劣勢,在此波限制下,短期內核貸狀況更較往年不易,且普遍無法貸到理想的成數,而房貸利率也較難談到理想的數字。

難道民眾就只能坐以待斃嗎?其實比起過度的恐慌,更應該做好適度的準備!以踏取的觀點來看,這個現象是屬於「特殊過度時期」,並非是常態。可稍微觀察市場動向,如短期內有購屋需求的朋友們,務必在審核時多跑幾家公股、民營銀行磋商比較,以免水位拉升造成的銀行延後放款問題,進而導致買賣違約。同時也需仔細審視合約上的違約條款,並且與建商、賣方溝通,商討若未來有此一情形,是否能夠延後違約截止日,或做其他的配套措施。

當銀行審核條件變嚴格時,拉高自身授信條件就成了關鍵。例如不超額刷卡、不預借現金、準時還款、避免只繳最低應繳金額及刷卡分期、提供穩定的金流收入及額外財力證明,倘若欲持續觀望的讀者,可以先將手中閒錢集中在可作為未來銀行認定財力的金融商品...等都是提升核貸條件的好方法。

由於短期內震盪較大,踏取也建議民眾提前做好心理建設,冷靜觀察市場動向,提高自備款以面對放貸的變化,並先預期可能得到較高的房貸利率。無論市場如何變化,理性的決策和穩健的財務管理始終是面對任何挑戰的最佳應對之道。

作者 / 踏取國際開發 協理 藍德義

致力協助民眾化繁為簡了解不動產從無到有的各項大小事,辦理土地買賣/都更與危老顧問及整合/閒置資產活化諮詢/商住工農不動產買賣/資產管理及家族傳承/地政士相關業務/各項稅務諮詢及節約稅費規劃…等。不動產相關疑問,歡迎線上諮詢,LINE ID為「@447asmbe」。

延伸閱讀

- 記者:周刊王CTWANT

- 更多財經新聞 »