印度雙重變異病毒+美中政治角力

繼倫敦銅站上每噸一萬美元的十年新高後,倫敦錫十年來首次突破每噸三萬美元,美國軟木期貨突破一千六百美元大關,創歷史新高,既然聯準會不擔心通膨上升,那麼市場就放膽往通膨概念裡砸錢,導致CRB指數突破二○一一年四月359.43高點以來的下降壓力線,大宗商品還能進場嗎?

筆者不只一次的提醒大家,想看透這個盤,就得先看透這場疫情的走向,只要疫苗施打的速度慢過病毒變異的速度,十四天隔離期就不可能解除,特別是印度已經成為大型新冠病毒的培養皿,在印度一萬三千個新冠病毒樣本中,發現有三五三二個樣本存在印度雙重變異病毒株(B.1.617),印度官方承認第三波疫情已無法避免。

疫情方興未艾 原物料頻漲價

最近在印度有辦法的人紛紛逃離,這情景像極了去年武漢封城前一晚的三十萬人大逃亡,相信不久之後,印度雙重變異病毒將擴散到全球。印度向被稱為金磚四國之一,屬於開發中國家尚且如此,更別說還沒有人關注的非洲(鋰電池原料主生產地)疫情有多嚴重。

因此未達群體免疫,缺工自然難解;失業人口一多,政府就得祭出紓困方案來刺激經濟。於是需求端不僅未縮減,反而還有報復性消費與廠商建立安全庫存等需求擴張,於是疫情造成淡季不淡,旺季照旺,結果就是原物料頻頻漲價。

雖然漲價的供應鏈傳導其實很緩慢,通常廠商都自行吸收,但這次原物料的漲價已經超過廠商能夠忍受的界線,台灣本田新車CR-V入門級VTi先開漲價第一槍,漲2.1%,緊接著特斯拉的中國Model 3標準續航升級版車型跟進上漲一千元人民幣。

車子跟營建是消耗鋼鐵的大戶,在車用晶片缺芯的背景下,消費者似乎能接受漲價這個事實,特別是中澳關係惡化,中國不滿澳洲取消一帶一路協議的舉動,宣布無限期暫停兩國經濟對話,導致五月七日的中國鐵礦砂價格大漲4.98%,創歷史新高達212.75美元,鐵礦砂最大消耗國跟最大出口國交惡,於是五月八日中國鋼坯大漲130元人民幣,報每噸5350元人民幣,九十五家鋼廠上調廢鋼採購價10-200元人民幣,看樣子中鋼不僅六月的盤價不漲也難,恐怕第三季也是易漲難跌的局面。

二○二一高鋼價元年

目前亞洲熱軋每噸一千美元,中鋼五月盤價才八六○美元,價差一四○美元之多。無巧不巧地碰上美中兩大排碳國承諾未來十年內達到碳高峰,低碳鋼時代的煉鋼成本提高,六月一日中國鋼鐵行業產能置換實施辦法落實,大氣污染防治重點區域嚴禁增加鋼鐵產能總量,開啟鋼鐵業總供給受限時代,再加上拜登二.三兆美元的基建計畫(雖然分十年進行),需求增加,顯然鋼鐵產業進入高科技低碳煉鋼時代,在成本墊高、供給受限、需求增加的情況下,二○二一年可謂是高鋼價元年。

自從拜登規劃推出二.三兆美元基建計畫後,美國鋼鐵相關股大漲至今,統計今年以來美國鋼鐵漲66.17%、美國鋁業漲78.74%、紐柯鋼鐵漲87.12%,漲到美銀、花旗等分析師出面預警喊空,如果是以前的話,相信鋼鐵股早就跌得淅瀝嘩啦的,但這疫情年最大的不同就是新手小白拿著政府的失業津貼來搏一把,這群伴隨著互聯網長大的八○、九○後新股民,利用社群集力、螞蟻雄兵搬大象對抗空頭,最著名的戰役就是打著「只能活一次」哲學的Gamestop軋空秀,這次全球的鋼鐵股會不會歷史重演,相信美元指數會是一個關鍵變數。

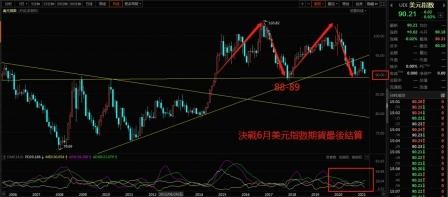

美元指數恐重回探底跌勢

五月七日的美國四月大非農新增人數26.6萬,較預期99.8萬相距甚遠,影響的原因很多:勞動力短缺加劇,缺芯衝擊之下,大多數汽車製造商工廠被迫停產,政府失業救濟金太多,自願性失業者可能也多。

不論如何,大非農就業報告公布後,美元指數重挫0.73%,收90.23點,基本金屬、貴金屬與農產品同步大漲,倫敦銅+2.94%,收每噸10412.5美元,倫敦鋅漲2.68%,倫敦鋁漲0.9%,三者都創新高,COMEX黃金漲0.9%,大豆漲1.29%,玉米漲1.7%,小麥漲1.29%,不排除美元指數這次的拉回,將正式跌破九十點整數關卡,甚至跌破88.24前低點,重回探底跌勢。

供給短缺 銅價可能還要再漲五成

這很關鍵,因為一旦美元走弱,就等同大宗商品走強,特別是綠能最重要的金屬─銅,沒有銅就沒有去碳化,銅庫存已經創十五年新低,若不開採,預估二○二四年全球銅庫存見底,偏偏最大銅產國智利現在又傳出缺硫酸(硫酸銅電解提取銅),全球最大的商品交易商嘉能可表示,當前的局勢意味著礦商將不得不前往俄羅斯、非洲中部等難度更大的銅產地尋找新礦,這代表需要更高的銅價才能誘使礦商前往開採,因此嘉能可認為銅價還要從當前的價格再漲50%。

這點跟高盛的一萬五千美元目標價的觀點一致,高盛相信目前銅市場正在進入一個持續數個季度的供給短缺時代,並且認為銅礦商仍處在二○一五年左右銅價暴跌的慘虧陰影,因為從疫情爆發以來,倫敦銅從每噸4929.5美元漲到10412.5美元,累積漲幅達一.一一倍之多,但卻沒有任何重大的開採項目獲得批准,這意味著礦商認為當前的銅價不足以對沖開採的風險。

印度,除了是紡織第二大出口國,也是手機第二大製造國。去年是中國武漢爆發疫情讓供應鏈亂了套,今年上演印度疫情打亂了電子股產能吃緊、業績成長的劇本。

全球前五大手機品牌─三星、蘋果、小米、OPPO、Vivo都在印度設有生產線或通過代工生產,應付當地需求,傳富士康印度工廠iPhone 12產量縮減一半以上,如今印度疫情可能導致今年全球智慧型手機的年增率從原先預期的9.4%下調到8.5%,甚至隨著疫情發展,進一步下修至8%以下,這是年初始料未及的局面,通常超乎預期外的利空,往往殺傷力最強。

科技股「五窮六絕」效應續發威

聯發科有一部分業績來自於新興市場的4G手機晶片,四月營收衰退8.91%,正好符合印度疫情爆發的時間,參考美國去年四月疫情爆發的過程,在全美封城的情況下,也要等到六月才解封,換言之,科技股傳統「五窮六絕」效應仍發威,不因晶圓代工產能吃緊而跳過。

台積電三月跌破季線,電子類股指數四月跌破季線,加權指數五月跌回季線,參考台積電從一月見高點拉回整理已經超過一個季度,估計加權指數也少不了整理三個月。由於台積電的ADR領先跌破半年線,因此股民最好做好心理準備與資金管理,提防大盤半年線失守的可能。

※理財周刊1081期更多精采文章:

◎發行人語>台幣強勢兩面刃

◎封面故事>獲利及營收雙成長股出列

◎理財我最大-寶山會客室>股期權高效率操作法

◎全球理財觀>印度雙重變異病毒+美中政治角力

◎理財觀點>疫情推升需求全球電子商務題材紅

◎ETF資產增長術>原物料需求強勁 金屬礦業將增長

◎網路新聞>芯測要以商業模式優勢提升營運強度

◎林友銘台股點金錄>可愛者不可信 可信者不可愛

◎財經瞭望台>保險法修法再回原地 放寬保險業投資規範

◎房市觀察>營建成本高漲下 購屋應注意五大重要事項

◎房地產會客室>成本推動與抑制房價的兩難

◎區塊鏈貨幣戰爭>比特幣整理時間將拉長

◎密碼貨幣通>密碼貨幣何以能成為穩匯率生力軍?

◎理善大家來>用母語 書寫媽媽看得懂的文學