與病毒共存的新常態 電子重回多頭主流

綜觀世界主要股市在這次疫情期間,以去年底為截點,都是牛市的創新高,主要是對COVID-19疫苗問世的期待與各國政府齊力祭出刺激經濟計畫。但今年農曆春節過後,主要股市大多出現一波猛烈的拉回,然後歐美股市因大量施打疫苗,所以跌下去又漲回來,道瓊指數年漲11.77%、那斯達克指數漲4.52%、英國富時100指數漲8.63%、德國DAX30指數漲12.53%、法國CAC40指數漲15.04%等,尤其拜登目標七月四日邁過群體免疫的七成門檻,很有機會重新成為世界經濟的發動機。

國產疫苗問世前 台股高位區間震盪

照理說,與道瓊指數連動高的台股也應該相對強勢,可是當下的台股卻因取得COVID-19疫苗困難,加上本土疫苗研發進度一再延遲,造成與道瓊指數的相關性略為降低,倒是比較接近相對弱勢的那斯達克指數的走勢,暗示著台股從原先受益於疫情的轉單效應,轉變為疫情受害概念。

特別是台灣的防疫警戒提升到三級後,從五月二十四日到六月八日的兩周,是疫情能否出現確診人數下降的觀察期,經濟部要求企業盡早做好在家上班的準備,考驗半導體能不能在「缺水、缺電、防疫隔離」的困境下,實現不停工的目標,再加上快篩能量不足,潛在隱性感染鏈威脅存在,台股從四月二十九日的17709高點拉回2550點(連八天本土確診2545例),在七月底國產疫苗問世之前,台股可能複製日經225指數的高位區間震盪模式。

關於疫情,誠如台北市長柯文哲所言:「相信台灣人的素質,在自發性的限制外出,確診人數會慢慢下降,但會蔓延一陣子,直到疫苗大量施打。」疫苗被視為終結這場疫災的救命繩,但因為時間太緊迫,就連保護力95%的輝瑞疫苗,也不敢說抗體終生有效,一般公認目前的疫苗保護力可達半年,但之後就是個未知數,這點去年冬天接種的民眾,將在今年的秋冬掀牌。而且新的麻煩是,儘管接種者有了抗體,但現階段全球醫生們卻無科學數據可引用,直白的告訴接種者身上哪些免疫特徵可以反映疫苗的保護作用,可能還要好幾個月的時間才能弄清楚。

疫苗護照 美中政治角力新戰場

根據輝瑞的每年接種論與莫德納的COVID-19流感化論,目前普遍認為科技供應鏈缺貨的情況將在2022-2023年得到緩解的觀點,如今看來似乎顯得有些樂觀,特別是全球疫苗分配不均,如此一來,可能區域開放早於全球開放,疫苗護照可能是個關鍵。

可是另一個問題就是,各國施打的疫苗不一樣,如何彼此認證?尤其是中國雖拿到輝瑞疫苗的亞洲代理權,但中國卻遲遲不肯放行輝瑞疫苗給境內施打,理由是難以接受副作用,如果疫苗護照成為美中政治角力的新戰場,那麼勢必延遲全球開放的時間。

普篩成為防疫中心與民間專家論戰的新議題,防疫中心不支持普篩的理由是,背後的人力與材料成本龐大,對於一位提倡健保保費漲價的防疫指揮官來說,考量防疫的層面比其他人更深更廣。

而且凡事都有利弊兩面,其實不管選擇普篩或不普篩,都會有反對意見,參考過去一年世界主要國家在封城,本土確診歸零後,經過一段時間,照樣再次出現本土確診案例,因為COVID-19新冠病毒的潛伏期長,無症狀患者的防不勝防,就算已接種者仍有可能被感染確診。

所以要想終結這場疫情,單靠疫苗還不夠,個人的公衛素質也要到位,兩者缺一不可,也因此防疫中心賭的是台灣人的自律,要承擔的代價是這次很難清零,不過擴散速度變慢,等待六、七月到位的疫苗就沒事。

果然五月二十五日防疫中心拍板全國三級警戒延長到六月十四日,根據國外的經驗,有了第一次的延長,就不會是最後一次延長,大家要有心理準備與COVID-19新冠病毒共存共生。

中長線資金 趁這波三缺利空逢低抄底

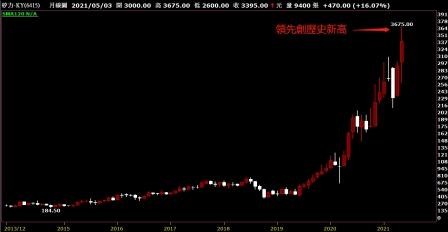

釐清了台灣的疫情的可能發展途徑,再回頭看最近的台股走勢,就有著利空不跌的跡象,特別是電子股,五月二十四日盤中電子類股資金比重一度跌破三成,物極必反的反彈隨即展開,領頭的是股王矽力-KY,連著兩天漲停板創歷史新高,宣告中長線資金趁著這波三缺利空(缺水、缺電、缺疫苗)逢低抄底。

根據過去經驗,IC設計因具備股本小、高獲利特徵,通常會是多頭領先表態的族群,例如天鈺擁有鴻海集團內部有夏普的晶圓代工廠的支援,股價拉回到半年線附近,一個跳空漲停站回十日均線後,整理兩天就緊接著二連板,重回所有均線之上,與矽力-KY、智原、晶豪科、鈺太並列這波IC設計反彈的人氣指標。

另一個強勢電子次族群是矽晶圓,短線的指標股是台勝科,中長線的龍頭是環球晶,這個族群的特色是人氣號召力很強,但是同族群的合晶、中美晶、嘉晶、漢磊等的籌碼不是很好,追高容易遇到上影線,這是要注意的地方。

此外,加權指數面臨二十日均線向下扣抵的阻力,但是有不少電子股已經領先站上二十日均線,甚至扭轉二十日均線下彎,這種技術面領先整理完的個股,大多具備基本面成長的優勢,例如台達電、光罩、宏捷科、義隆電、愛普、茂達、威剛等,都是技術面長多的走勢,隨著第三季傳統旺季的到來,估計各領域的龍頭股會陸續表態。

貨櫃輪進入C波拉回整理格局

機會提示了,來看看第二季風光的傳產股,到了季末會如何發展呢?傳統上,貨櫃輪的旺季是第三季,三月是傳統淡季的開始,但三月二十三日的蘇伊士運河堵船事件,造成了淡季不淡的意外,以至於陽明、長榮與萬海全數漲到百元以上,結果因為當沖太熱,五月初爆發違約交割的斷頭籌碼鬆動,跌到六字頭附近才反彈。

關鍵就在於,這次反彈只有萬海創新高,理由是單季EPS可能達到九元,可是這驚喜並沒有帶動陽明與長榮同步創新高,反而在前波套牢區附近快速拉回,明顯的逃命波結束,準備進入到C波拉回整理格局。

相信讀者一定會質疑,不是旺季快到了嗎?應該不會拉回很深吧?就算是拉回,人氣這麼旺,還會創新高吧?關於這點,電子類股已經做了最佳的詮釋,第一季通常是電子股淡季的開始,到了第二季是谷底,可是因為物流不順,所以廠商在去年第四季積極建立安全庫存,改變過去「just in time」的庫存管理模式,結果出現了罕見的電子股淡季不淡的榮景,台積電股價在一月二十一日見到679元。

電子族群籌碼沉澱 半年報是分水嶺

但市場質疑第一季的缺芯嚴重,不排除有重複下單的嫌疑,所以從農曆過年後,電子類股整整拉回三至四個月,目的就是為了等到第二季底釐清重複下單的嚴重程度,所以半年報是分水嶺,而勤快跑公司的法人們可能在六月就掌握了大概情況,因此趁著這波航運類股資金比重拉到三七%,嚴重排擠電子類股資金,反而有籌碼沉澱的抄底機會。

看到這裡,讀者應該理解到當下的貨櫃輪的股價就是在傳統淡季創新高,那麼接下來自然是比照電子股的整理三個月,所以包括鋼鐵、紡織甚至生技防疫等傳產股,都要有心理準備,要嘛,短多設止盈止損平倉出場,不然,就是等待下一輪的低接機會,總之,電子重回多頭行列。

※理財周刊1083期更多精采文章:

◎發行人語>升息恐慌

◎封面故事>新股王矽力 確立半導體主流地位

◎理財我最大-寶山會客室>籌碼面技術面選股 短波操作翻倍賺

◎全球理財觀>與病毒共存新常態 電子返多頭主流

◎理財觀點>科技股長線優勢 消費股疫後再起

◎特別報導>台中捷運生活網 友善繁榮宜居城

◎網路新聞>醣聯創新技術 創造多元抗體藥物

◎財經瞭望台>保單親簽、股東會實體召開 疫情讓金融數位力不足現形

◎房市觀察>「房地合一稅2.0」7月1日上路 房市景氣何去何從?

◎房地產會客室>建築業正面臨成本高漲與貸款限縮兩大風險

◎ETF資產增長術>經濟復甦加速擴張 歐盟指數ETF後市看好

◎區塊鏈貨幣戰爭>短線在4萬美元上下整理 長線投資人逢回都是買點

◎密碼貨幣通>共識浪潮─狗狗幣從迷因走向支付

◎健康你我他>跟著暖男名醫一起「洛桑瘋」 鞏固免疫力

◎理善大家來>疫情下的台灣 我們還可以做些什麼