面對失智黑洞 獨生子女更應該學習當個聰明的照顧者!

四年前,媒體開始以「失智黑洞」形容台灣面臨的高齡海嘯。失智黑洞不僅是描述失智症患者需要的醫療照護費用深不見底,更是失智家庭生活天翻地覆的寫照。長照2.0雖然將五十歲以上之失智者納入給付範圍,但是由於長照政策偏向在地老化、社區照顧,且照顧服務改以「服務項目」計價後,換算之居家服務時數縮水,即便已經使用居家服務的失智家庭,仍然走在高度負荷的照顧鋼索上,隨時可能跌落深淵!

居服員小珮分享她一個服務的個案,失智阿嬤有妄想症,三不五時報警控訴獨子虐待,搞得同住的獨子連工作也做不下去,前不久送阿嬤去醫院診療,兒子已經失控揚言要殺死媽媽!想送去住宿機構,保證金二個月及月費一萬九千元(補助後)還籌不出來。

另一位獨子志宏,則困惑為何長照2.0的照顧計畫不僅沒考慮他的需求,反而干涉他家的金融財務規劃?

志宏母親於去年去世,父親是有嚴重精神行為症狀年近七旬的失智長輩,目前由志宏單獨照顧,失智父親有攻擊行為,曾數次進出醫院,若使用居家服務,每日服務時數僅約二小時,志宏仍需全天候安全看視,且住家是老舊公寓,沒有電梯,志宏要帶父親出入家門障礙重重,志宏希望能讓父親去日照中心,但是「照專」、「個管」僅核准使用居家服務及爬梯機接送,甚至強力建議志宏賣掉房子、送失智父親去機構,就不用申請「喘息服務」了!

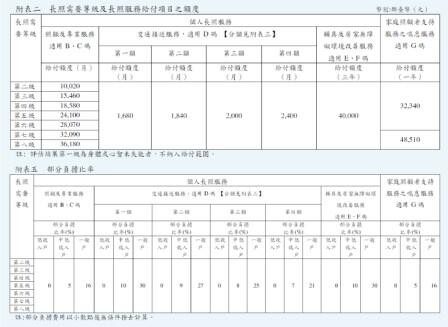

這讓志宏深感困擾與壓力,質疑長照2.0不是有交通接送、輔具及居家無障礙環境改善服務等多種資源嗎(詳附表二)?為什麼有這麼多資源幾乎都不能使用?為何「社工」可以逕行判斷其家庭富裕,應該要賣掉房子,送長輩去機構住宿,才是最好的照護選擇?

以上二個真實案例,凸顯台灣缺乏全人醫療照護模式,長照2.0碎片化的服務,不足以緩解失智家庭的苦;長照2.0偏重居家及社區服務,缺乏體系正義,對機構使用者並不公平,甚至有「反向歧視」之嫌,以至於被認為富裕的失智症家屬,被要求賣房來支付機構費用,而經濟狀況不佳的失智家庭,卻繼續與失智長輩同住一屋簷下,使用長照2.0「免費」(詳附表五)卻杯水車薪的居家照顧服務,不知哪天擦槍走火就可能釀成照顧悲劇。

某些「照專」、「個管」擬定的照顧計畫,未能考慮到家屬的需求,或是溝通態度過於強硬,讓家屬難以體會其「美意」;長照人員不清楚高齡金融商品及服務,不知道可以透過銀行「以房養老」來支付照顧費用!

據2018年失智症防治照護政策綱領指出,台灣有93.8%的失智症患者住在家中,失智家庭走在這條孤獨、漫長的照護之路,需要更多資源與支援,才能在黑暗的隧道中看到曙光。因此,建構失智友善社區,整合醫療照護網絡,不讓家屬孤獨面對照顧負擔,確保失智者及照顧者的生活品質,是台灣社會亟需努力的目標。

而面對失智黑洞,獨生子女更應該學習當個聰明的照顧者!

一、請優先照顧好自己的身心健康,受照顧者才能得到良好的照顧。

二、照顧資源,不限於「長期照顧服務申請及給付辦法」的長照四包錢。除了打1966申請長照服務外,可以洽詢各縣市社會局處,了解其他社會福利。同時符合身心障礙及低收入戶身分,住宿機構之照顧服務費也可能全額補助(詳各縣市政府之「身心障礙者日間照顧及住宿式照顧費用補助」)。

三、學習失智照護,但不必然要二十四小時親自照顧。善用政府資源及遠距照護工具,隨著受照顧者的失智、失能退化情況,適時調整照護模式。兼顧照顧者與受照顧者的權益,才是最佳的照護方式。

四、若經濟許可,自費增加照顧服務來延緩長輩失智退化。

五、失智者是生病了,不是故意的。人生沒有過不去的坎,請記得對外求援。

(本文作者張淑敏曾任外商銀行銀行保險部主管(副總)暨簽署人,現為「高齡金融規劃顧問師」,某籌組中全國性社會團體「發起人代表」)

※理財周刊1134期更多精采文章:

◎發行人語>人棄我取買什麼?

◎封面故事>營運優勢股 打敗戰爭與封城

◎理財我最大-寶山會客室>新時代女力 理想生活與理想的自己

◎新聞熱線>媽祖入主元宇宙《MetaCity M》

◎新聞熱線>台中新案直追新北價! 自住客回頭想買這兩區

◎高齡金融>面對失智黑洞 獨生子女應該學習當個照顧者!

◎ETF資產增長術>人行已下調存準率 外資開始回補陸股

◎理善大家來>萬物有情 人間有愛 疫境見溫暖

◎房市觀察>台北市聯合稽查預售建案合格率之檢視(三)

◎全球理財觀>經濟衰退疑慮未散 科技股的熊市反彈即將到來

◎生技趨勢>獲多家大廠結盟 慧智基因業績大增

◎行銷數位轉型>中小企業之行銷數位轉型

◎AI智能交易>交易者的自知之明