聯準會續升息 市場利多解讀

一如市場預期,聯準會九月份FOMC會議中宣布升息一碼,同時也暗示今年內還會再升一碼,明年會有三次、二○二○年上半年再升息一次,預計到二○二○年年中時聯邦資金利率將達到三.五%。升息後隔天,美元指數重回九五點以上震盪,但美債殖利率未明顯飆升,美股維持高檔震盪。

除了凸顯未來的升息前景外,聯準會在會後聲明中把長期以來強調的「寬鬆貨幣環境」(Accommodative)字眼拿掉,代表聯準會認為美國經濟已經能達到自我成長階段,適度解除寬鬆貨幣環境對現階段美國經濟有利。從另一個層面來看,卻也是聯準會肯定當前美國經濟成長力道的作法,隨著美國景氣穩定成長,就沒有必要維持寬鬆的貨幣環境,否則通膨風險就可能上揚,反而不利長期經濟穩定成長。就算聯準會升息,仍維持既定的縮表政策,從十月份開始每季回收五○○億美元,未來每季縮表就維持在這個額度,直到縮表結束為止。

美股第三季表現佳

雖然金融市場比較擔心聯準會的升息和縮表政策是否會影響到市場的資金動能;不過,以第三季的美股表現來看,暫時還不需要擔心這個問題。第三季S&P 500指數上漲八.九九%,是二○一三年以來表現最好的一季。這主要得利於第二季美國企業獲利較去年同期成長二五%,有七七.六%的企業獲利優於市場預期。當然還有今年以來實施的減稅政策,企業海外資金匯回美國本土,並在市場買回庫藏股、增加現金配發股利給股東,提高股東權益報酬率(ROE)。根據TrimTabs統計,第二季美國企業買回四三六六億美元庫藏股創下單季歷史新高,第一季買回庫藏股金額為二四二一億美元。高盛證券預測,今年美國企業買回庫藏股金額有機會超過一兆美元。

有市場人士擔心,今年美國企業購買庫藏股金額創下歷史新高後,會不會今年是美股的高點。回溯前一波景氣循環,美國企業也是在二○○七年買回庫藏股金額達五八九○億美元歷史新高後,隔年發生金融海嘯引發美股和全球股市崩盤。那麼今年美股的大漲是否醞釀明年美股的下跌行情?以目前市場的情況看起來,會發生這樣的機率可能不高。

根據霸榮(Barron’s)分析,若以今年美國企業已宣布購買庫藏股金額除以S&P 500指數總市值約二三.九四八兆美元,代表投資人可獲得超過三%的有效殖利率,加上現有一.八%的股息殖利率,代表今年股民的合併殖利率有望超過五%。這比目前貨幣市場基金的殖利率僅有二%,十年期美國公債殖利率約在三%上下都高;也就是說,即使利率上升,股民獲得的合併殖利率依然優於其他金融商品。如此,將使美股有望撐在高檔區。展望當前美國經濟與金融前景,美中貿易戰未來可能的發展固然會增加明年度美股震盪幅度,除非美元指數強勁走升,造成市場避險情緒上揚,明年操作美股困難度增加,但美股維持多頭的機率仍高。至少我們還看不出來當前的金融環境,有類似二○○八年金融海嘯發生前夕的現象。

經濟前景未現警訊

如果讀者還有印象,我們曾經在年初提醒讀者,從七月到明年底前,因為聯準會的縮表政策,會把資金從市場抽走,僅有今年的八、十一月和明年二、五和十一月,聯準會會把部分到期公債再投資,其他月份聯準會都會把資金從市場抽回,降低聯準會的資本負債表。也就是說,聯準會的資金環境不再寬鬆。即便資金環境不再寬鬆,企業買回庫藏股和增加配發金股利提高ROE,反而引來更多的資金流向美股,適度填補聯準會抽走資金所造成的缺口,結果是第三季美股多頭表現相當強勁。第三、四季美國企業會持續購買庫藏股,也將能適度填補聯準會縮表政策後的資金缺口,有利於維持年底前美股的多頭行情。

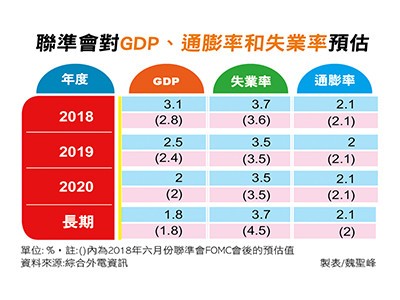

觀察聯準會對未來美國經濟和通膨率展望,聯準會認為未來三年美國經濟都將持穩擴張,同時調高對美國GDP年增率表現;其中,調高對今年GDP成長率從六月的二.八%上提到三.一%,一九年GDP從二.四%上調到二.五%,對二○二○年GDP維持二%年增率預估。相對於通膨率來說,未來三年普遍維持二~二.一%的預估。由於美國經濟穩定擴張且通膨率都能達到二%以上水準,所以聯準會終於可以把「寬鬆」的字眼拿掉。在未來的貨幣決策上,聯準會也不再鴿派,維持穩定升息進度。長期升息目標希望能維持在三%上下的中性利率水準,先前則為二.九%。

從聯準會的會後聲明來看,聯準會強調「勞工市場繼續走強、經濟活動一直以強勁不乏上升,且失業率維持低檔,民間支出和企業固定資產投資強勁成長。」即便如此,聯準會主席鮑威爾強調,未來升息與否不會受到政治力的干擾,但他認為貿易戰對經濟的影響仍是聯準會關注的重點。先前聯準會公布的經濟褐皮書的確顯示,美國企業對川普的貿易政策感到憂慮,以至於美國企業在新的投資上都先維持觀望,觀察政府在貿易戰的態度。鮑威爾在這次會後記者會中也表示,對於打關稅戰感到困惑,也的確要留意貿易戰對明年度美國經濟成長的影響。(全文未完)

全文及圖表請見《先探投資週刊2007期》便利商店及各大書店均有販售

或上http://weekly.invest.com.tw有更多精彩當期內文轉載

◎封面故事:台積電前景佳 成台股頂梁柱

◎特別企劃:獨角獸寧德時代呼風喚雨

◎焦點議題:選股放大絕 三準則告訴你

◎中港直擊:低價股當道 低端消費興起

◎國際趨勢:百思買絕地逢生營運創新猷

◎產業脈動:Apple Watch升級 概念股紅不讓

◎生技園地:利多訊息中看清全貌

◎重要訊息:國內外基金績效表

【最新活動看板】

◎致富實戰分享!教你看懂掛單手法、高勝率5步驟買賣飆股~

◎林家洋「K線攻擊的力量」講座+先探週刊3期,年終回饋只要588元!

◎12/2~4跟著謝金河社長、黃總主筆體驗台東豐富的人文風貌與景觀!

◎訂《先探》一季13期送《委託單投資法,開盤10分鐘就賺錢》

◎訂《先探》一年52期送法國寢室品牌夢特嬌冰酷涼被

◎從《股市總覽》財報數字中發掘值得投資標的!巡迴講座開跑

◎秋季總覽帶您提前卡位下半年夯產業

◎107年度興櫃總覽第二輯精彩上市!

◎投資生技產業必備工具書-生技總覽全新出刊!

◎先探LINE@好友募集中!加入LINE友,好康訊息不漏接

◎財訊快報APP 您的投資首選,理財訊息不漏接