台灣人一定要認識的,超完整「地震險」懶人包!

「天災無法預料,台灣時不時發生地震,有什麼保險可以保障?」

地震險為強制投保?其實投保率不到四成

在 921 大地震以前,臺灣有高達九成的住家並未投保地震險,所以當災難發生時,也因此造成了許多民眾及貸款銀行巨額的損失。政府在民國 91 年 4 月 1 日起實施「住宅地震基本保險制度」,原本的「住宅火險」擴大為「住宅火災及地震基本保險」,意思是購買住宅火險就必須要加買地震基本險,讓民眾面對震災時仍有基本的經濟補償。

此外,銀行也規定房子如需貸款,除了像以往一樣需投保住宅火險及強制加保地震基本險。因此即使目前政府無強制規定投保,但因為銀行在貸款給民眾前會要求投保,也算是變相的強制投保了!

雖然投保住火險一定得強制購買地震基本險,不過民眾很少主動投保,通常是因需要貸款才投保,因此目前住宅地震險投保率僅有36%。雖然相對於 2002 年政策實施前提升了六倍多的投保率,但仍有將近七成的住宅尚未投保,主要原因來自於有些已繳清房貸或沒有房貸的民眾,因沒有銀行要求投保,容易忽略掉購買住宅地震保險。

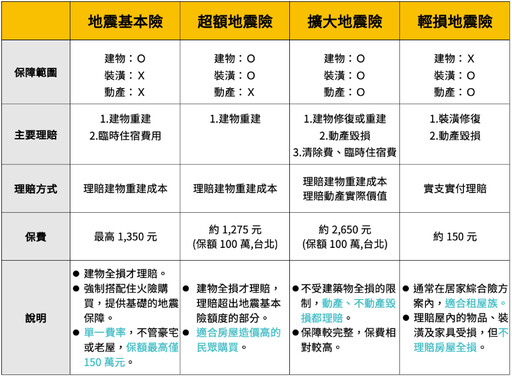

四種地震險總整理 秒懂你適合投保哪個方案!

◎ 住宅地震基本保險:投保住宅火險即有附加基本地震保險,但只有全損才理賠,且最高理賠僅150萬

為政策性保單,強制附加於住宅火險,但不承保商業大樓,僅承保民眾住宅(民宅)。每一門牌僅能投保一張,若重複投保或超額投保皆無法獲得理賠。附加於住宅火險中的地震險全台保費不分地區、屋齡皆為單一費率年繳保費 1350 元,不管豪宅或是老屋,保額最高 150 萬元及臨時住宿費用 20 萬元;若保額低於 150 萬元,則保費將按比例計算。需要注意的是,若連續 168 小時(一個禮拜)內發生兩次以上的地震時,會視為同一次地震事故。

理賠條件:只有全損(即全倒或半倒)時才有理賠;不包含房屋龜裂損毀、裝潢或屋內動產的損失。

◎ 超額地震險:補足基本險不足的部分,保額提升但一樣只有全損時才理賠

與住宅地震基本保險的不同之處在於保額提升。對於房屋造價較高的民眾,若是承保理賠金最高 150 萬元的住宅地震基本保險,顯然是不足以理賠損失,這時候就需要加保「超額地震險」囉!可依自身需求來提高理賠額度,像是理賠金額從 150 萬拉高至 300 萬。

理賠條件:與住宅地震基本保險相同,只有全損(即全倒或半倒)時才有理賠;不包含房屋龜裂損毀或屋內動產的損失。

◎ 擴大地震險:理賠房屋全損重建或龜裂修復,動產、裝潢毀損皆有理賠

不會受建築物全損的限制,且動產、不動產毀損都理賠。另外,保費還會根據住宅地區、房屋樓層、建築工法、建物的耐震程度而有所不同,與住宅地震基本保險的單一費率截然不同,所以保費相對也比較高,是地震基本險的好幾倍起跳!

理賠範圍:全損(即全倒或半倒)、房屋部分損毀、牆壁龜裂、磁磚破裂、玻璃震碎、裝潢受損、電器傾倒摔壞、傢俱受損。

◎ 輕損地震險:不理賠房屋全損的費用、只實支實付理賠建築物、動產的損失

當房屋沒有出現全損(即全倒或半倒)的狀況,僅有屋內的物品、裝潢及家具受損時,理賠都涵蓋在內,適合租屋族購買。保額大多在 30 萬元內,保費則視各保險公司而定。房子因為輕損而申請理賠時,民眾可在一定的保險額度內依照實際修繕、重購的費用申請理賠,保額越高保費就越貴。目前各家保險公司所推出的「居家綜合險」多半都含有輕損地震險的附加條款,以「實支實付」的方式來獲得理賠金。

理賠範圍:房屋部分損毀、牆壁龜裂、磁磚破裂、玻璃震碎、裝潢受損、電器傾倒摔壞、傢俱受損。請注意!輕損地震險理賠不包含房屋全損(即全倒或半倒)的狀況!

地震險三大注意事項

首先認識四類地震險,接下來,再次提醒三大重點!要記牢!

注意一 只賠房屋造價

地震險只理賠房屋的「重建」成本,公式:每坪造價×坪數+裝潢費用。以台北市20坪的房屋為例,金額約為400萬元。

注意二 地震基本險只賠房屋全損

根據前文,日前台灣地區只有三成房屋持有人或租屋者有投保地震險,其中又以地震基本險(政策性保障)為最大宗。然而地震基本險只提供基礎保障,只賠房屋全損。

注意三 有不足額比例限制

假設房子的重建成本為400萬元,而保險的保額僅有200萬元,則稱作「不足額保險」(白話文就是,成本400萬你卻只投保200萬,代表保險公司也只須為一半的風險負責(200萬/400萬)。因此理賠時也會按不足額的比例打折理賠。

值得一提的是今日有「60%共保條款」,意即,當投保保額達造價的六成以上,保險公司就會將保險視為足額,按全額理賠。

結語

附帶一提,保戶須先投保住宅火險附加基本地震險,才能加買超額、擴大;然而,若不擁有房屋所有權,法規允許保戶直接以住宅火災險加購輕損地震險。

有了初步的認識,接著該投保了吧!趕緊著手規劃你的地震險保障!

- 記者:保立答

- 更多房產新聞 »