豪宅門檻下修!這群人申報所得稅得多繳百萬

兩項房屋新制「下修豪宅成交門檻」、「放寬繼承持有時間判定」將對民眾買賣屋帶來哪些影響。(圖/永慶房產集團提供)

[NOWnews今日新聞] 5月報稅季到了,今年因財政部下修豪宅門檻,售價剛好符合下修後的豪宅交易標準,又無法提出取得證明時,就得依豪宅標準計算售屋所得,將是此波「下修豪宅成交門檻」受影響最大的一群人。專家以台北市6000萬房交易試算,賣家粗估稅金至少要多繳百萬元。

售屋所得計算公式曝 有實價、沒實價算法不同

永慶房屋契約部資深經理陳俊宏表示,房地合一稅上路以前,也就是在2015年12月31日前取得的房屋,賣房可用舊制報稅 ,也就是賣房所得須於隔年度5月綜合所得稅申報。

而售屋所得的計算,原則上得依照「房屋出售價格-房屋原始取得成本-必要費用=所得」。若在實價登錄上路前買的房子,售屋所得則採取「設算課稅」方式計算,將「房屋評定現值x各縣市地區設算比率=所得」。

下修豪宅成交門檻 無保留購屋證明影響大

不過,財政部今年訂定「112年度個人出售房屋之財產交易所得計算規定」,台北市豪宅由7000萬下修至6000萬,新北市從6000萬下修至4000萬,桃園市、新竹縣市、台中市、台南市與高雄市則從4000萬下修到3000萬,其他縣市則從4000萬降為2000萬元。

陳俊宏提醒,若是在2023年賣出的房子,售價剛好符合下修後的豪宅交易標準,又無法提出取得證明時,就得依豪宅標準計算售屋所得,將是此波「下修豪宅成交門檻」受影響最大的一群人。

實際以台北市售價6000萬元房屋為例,假設房屋現值為400萬元,下修豪宅交易門檻前,所得計算則為:400萬元乘上台北市設算比率45%,須申報180萬元。但改制後認定為豪宅交易,假設出售時房地現值比例為30%,再乘上17%設算所得比率,將有306萬元必須得併入財產所得稅申報(600萬x30%x17%=306萬)。兩者差超過百萬元,陳俊宏提醒,因應新制上路,民眾千萬注意是否核實申報,以免日後遭稅徵機關追稅與處罰。

賣掉繼承房屋怎麼報稅才划算?專家:1狀況可節稅

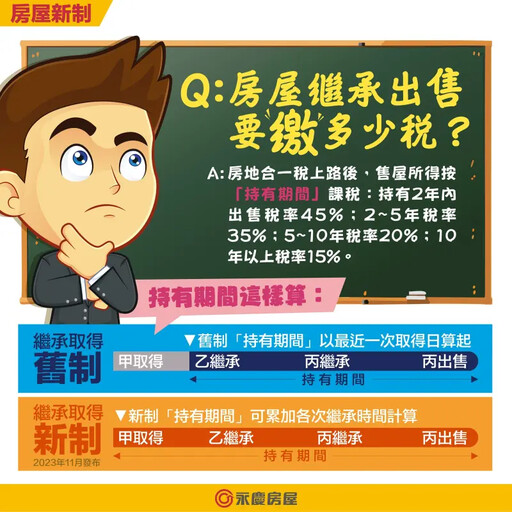

另外,針對繼承而來的房屋,究竟售屋所得併入綜合所得稅申報,依累進稅率繳納5至40%,還是適用房地合一稅,依持有時間繳15至45%,哪個才划算呢?陳俊宏說明,得視取得或繼承房屋的時間而定,共有以下三種情形:

一,假設繼承時間點為房地合一稅上路前,也就是2015年12月31日前,則售屋所得就得並於5月的財產交易所得一起申報。

二,若是在2015年12月31日前取得房屋,但繼承時間點發生於2016年之後,則新舊制都適用,可選擇最優惠方式申報。

三,若取得房屋與繼承時間點都在2016年以後,則適用房地合一稅制。

而繼承的房屋若有尚未償還的抵押貸款債務,債務減去賣屋時的房屋評定與土地公告現值總額,若有剩餘屬於繼承取得房屋的成本,可以從售屋所得中扣除,達成節稅的效果。至於繼承後無力償還貸款、被迫賣屋的情形,陳俊宏補充,則能申請非自願性出售房地產,適用稅率是20%,就算房屋持有時間在5年內也適用。

相關新聞

ETF存股族「5招」節稅!小資所得稅少繳2萬 高資產1動作不被課稅

5月新制一覽!報所得稅5變革、房屋稅開徵 胰臟癌等19癌症納健保

地震毀家中房屋建築!5步驟申報「所得稅減免」 災害損失3稅可減

- 記者:nownews

- 更多生活新聞 »