解約金、未領完的保證年金 需要繳稅嗎?

板橋劉小姐遇到的問題:我是外商銀行理專,有個客戶因為家中發生變故,要將三年前購買的短年期儲蓄險解約,約可拿回五百多萬元解約金,請問,這筆解約金會不會有稅負的問題?另外,保證給付的年金險,身故受益人在領取未領完的保證年金時,也要繳稅嗎?

中心顧問回答:《所得稅法》第四條第七款僅規定,「人身保險、勞工保險及軍、公、教保險的保險給付免納所得稅」,至於投保後解約所領回的解約金,算不算保險給付?是否要課稅,法令並沒有明文規定。

解約金是否課稅 沒有明文規定

不過,財政部曾函令表示,解約金原則上沒有繳稅的問題,但是如果要保人之前曾用該保單的保險費列報所得稅扣除額,那麼在解約年度,就要把之前曾列報扣除的保險費併入當年所得申報繳稅。

採列舉扣除時 才有所得稅問題

舉例來說,甲投保一張儲蓄險保單,連續五年都用該保單的保險費列報扣除額申報所得稅,五年後甲解約,共領回四百多萬元,這時候四百多萬解約金並不需要納稅,但甲必須把過去五年申報的保費扣除額總額,列入當年度的其他所得申報所得稅。由於法令規定商業性保險保費,每人每年可列舉扣除額的上限是二萬四千元,因此,甲在解約年度,就必須將過去五年列舉扣除的保險費總額共十二萬元(2.4萬元×5=12萬元),列入當年度所得申報。當然,如果是採用標準扣除額,就不會有保費的列舉扣除,那麼解約金就完全沒有繳稅的問題。

未領完的保證年金 要繳稅?

至於身故受益人在領取「被保險人身故未領完的保證年金」時,是否有稅負問題?

由於年金保險是提供被保險人生存期間的收入保障,一旦被保險人身故該保單就會終止,但如果被保險人太早死亡,領回的年金可能少於所繳保費,為解除這樣的疑慮,年金險保單幾乎都設有保證期數的機制,也就是不論被保險人是否生存,保險公司保證提供一定期間的年金給付。也因此,保單就必須指定身故受益人,萬一被保險人在保證期間身故,未領完的年金就可由身故受益人領取。

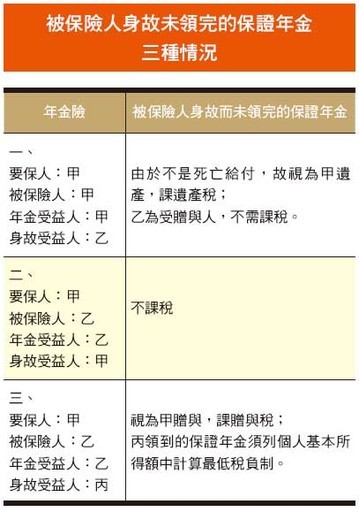

至於身故受益人領取「被保險人身故未領完的保證年金」,是否有稅負問題,可分為下列三種情況(詳附表):一、年金要保人、被保險人及受益人都是甲,身故受益人是乙:依國稅局的意見,該筆保證年金不算是死亡給付,應視為甲的遺產,課徵遺產稅,而乙因是受贈人而不需課稅。

二、年金要保人及身故受益人是甲,被保險人及受益人是乙:當乙在保證期間身故,領取保證年金的身故受益人與要保人都是甲,因此沒有稅負的問題。

三、年金要保人是甲,被保險人及受益人都是乙,身故受益人是丙:保證年金會被視為甲的贈與課贈與稅,而丙領到的保證年金需列入個人基本所得額計算最低稅負。

被保險人身故未領完的保證年金三種情況

更多內容詳見現代保險新聞網http://www.rmim.com.tw。請至現代保險網路書城http://www.rmim.com.tw/bookstore/或各大連鎖書店,購買或訂閱現代保險健康理財雜誌。

中心顧問回答:《所得稅法》第四條第七款僅規定,「人身保險、勞工保險及軍、公、教保險的保險給付免納所得稅」,至於投保後解約所領回的解約金,算不算保險給付?是否要課稅,法令並沒有明文規定。

解約金是否課稅 沒有明文規定

不過,財政部曾函令表示,解約金原則上沒有繳稅的問題,但是如果要保人之前曾用該保單的保險費列報所得稅扣除額,那麼在解約年度,就要把之前曾列報扣除的保險費併入當年所得申報繳稅。

採列舉扣除時 才有所得稅問題

舉例來說,甲投保一張儲蓄險保單,連續五年都用該保單的保險費列報扣除額申報所得稅,五年後甲解約,共領回四百多萬元,這時候四百多萬解約金並不需要納稅,但甲必須把過去五年申報的保費扣除額總額,列入當年度的其他所得申報所得稅。由於法令規定商業性保險保費,每人每年可列舉扣除額的上限是二萬四千元,因此,甲在解約年度,就必須將過去五年列舉扣除的保險費總額共十二萬元(2.4萬元×5=12萬元),列入當年度所得申報。當然,如果是採用標準扣除額,就不會有保費的列舉扣除,那麼解約金就完全沒有繳稅的問題。

未領完的保證年金 要繳稅?

至於身故受益人在領取「被保險人身故未領完的保證年金」時,是否有稅負問題?

由於年金保險是提供被保險人生存期間的收入保障,一旦被保險人身故該保單就會終止,但如果被保險人太早死亡,領回的年金可能少於所繳保費,為解除這樣的疑慮,年金險保單幾乎都設有保證期數的機制,也就是不論被保險人是否生存,保險公司保證提供一定期間的年金給付。也因此,保單就必須指定身故受益人,萬一被保險人在保證期間身故,未領完的年金就可由身故受益人領取。

至於身故受益人領取「被保險人身故未領完的保證年金」,是否有稅負問題,可分為下列三種情況(詳附表):一、年金要保人、被保險人及受益人都是甲,身故受益人是乙:依國稅局的意見,該筆保證年金不算是死亡給付,應視為甲的遺產,課徵遺產稅,而乙因是受贈人而不需課稅。

二、年金要保人及身故受益人是甲,被保險人及受益人是乙:當乙在保證期間身故,領取保證年金的身故受益人與要保人都是甲,因此沒有稅負的問題。

三、年金要保人是甲,被保險人及受益人都是乙,身故受益人是丙:保證年金會被視為甲的贈與課贈與稅,而丙領到的保證年金需列入個人基本所得額計算最低稅負。

被保險人身故未領完的保證年金三種情況

更多內容詳見現代保險新聞網http://www.rmim.com.tw。請至現代保險網路書城http://www.rmim.com.tw/bookstore/或各大連鎖書店,購買或訂閱現代保險健康理財雜誌。