理柏觀點:中國基金規模創新高

沉寂許久的中國股市,挾著雷霆萬鈞的氣勢一飛衝天,上綜指數3000點關卡輕騎過關,中國基金及陸股ETF瞬間成當紅炸子雞,不過這段時間,中國基金市場從高度投機,轉往固定且優於定存收益的投資產品,如今再度因股市大漲而轉向激情。惟中國股市中期行情雖然持續可期,投資人仍宜留意後市的波動風險。

因為市場太熱情,滬深兩市交易量頻創新高,去年7月低迷期時仍不到1千億元人民幣,人行11月下旬降息後,股市成交量竟然暴增10倍,12月單日成交曾超過1兆元人民幣。股票型基金瘋狂吸金,不管是老基金的持續申購,或是新發基金的首募認購,均十分火爆,7年前「日光基」情景再現。

中國股市和基金市場其實沈寂了相當長一段時間。自2008年全球金融海嘯之後,中國股市除了2009年出現一波稍微像樣的反彈外,往後數年幾乎都是以跌勢收場,股市因整體經濟結構調整和政策壓抑而相形失色,基金市場也是如此。

根據理柏統計,中國基金市場規模高點出現在2007年的3.25兆人民幣,歷經數年低迷,截至2014年第3季底止,總規模好不容易重回2007年高點,相當於目前台灣境外含境外總體基金規模的4倍。中國股市2014年第4季飆升,預計將帶領中國基金市場規模再創歷史紀錄。

7∼10%收益訴求 理財商品大吸金

中國基金市場表面風光,卻也歷經一段陣痛轉型期,尤其是股市低迷,大量游資無處可去,基金收益率又極不理想,此讓穩定且高於定存利率的投資商品,在過去幾年替代股市和基金投資,主宰了中國的投資市場。

從2011年開始,一種以「信託」為名義所發行的「理財產品」在市場大行其道,2013年信託理財產品的總規模暴增近5成,總投資金額高達近11兆人民幣,使得信託業規模一舉取代保險業,成為僅次於銀行業的最大金融部門。

這種理財產品就是所謂「影子銀行」的不透明資金籌集手段。由於中國間接金融的融資管道,多數被國有銀行所掌握,煤炭、房地產開發等發展過熱的行業被限制融資,當企業融資無法透過銀行的正常管道取得,就必須靠「關係」或其他非正常的金融管道進行借貸,於是一批被稱為信託公司的資產管理業者,利用從市場投資者手中籌集的資金,向這些融資不易的企業提供貸款,形成所謂的「信託融資」,企業必須在一定期限後向投資者支付本金和較高利息。

這種理財產品訴求每年高達7∼10%的穩定收益率,遠高於當時中國的銀行存款利率,由於被視為較股票投資風險為低、獲利率更勝於當時的股市與基金,於是掀起了廣泛的流行。信託業紛紛推出理財商品,將投資人所投資的金額借貸出去,銀行在其中扮演著推波助瀾的「代銷」角色,賺取手續費。

兼具方便性及高收益 餘額寶一炮而紅

這種非銀行體系的影子銀行融資行為,開始受到中國官方的高度關注,主要是信託理財產品自2012年陸續出現「違約」情事,部分借貸的企業不僅無力支付利息,甚至無法歸還本金。

根據非官方統計,2014年一整年預計有將近8500檔左右的信託理財產品到期,資金規模如果加上支付利息,到期的信託理財產品將需支付數兆元人民幣本息,如今成為中國官方介入監管的燙手山芋。

中國官方開始大規模清理影子銀行,理財產品略為退燒,投資市場從2013年開始轉向至線上支付工具申購貨幣型基金,繼續尋求穩定且優於定存收益的投資商品。特別是阿里巴巴與天弘基金公司合作推出的「餘額寶」(天弘增利寶貨幣基金),將互聯網金融的便捷性與市場期待的高收益性相結合,一炮而紅。

由於可在線上即時轉入轉出,收益率又顯著高於銀行活期存款,短短不到1年餘額寶就成功擄獲中國投資者的心,上線後用戶數和總餘額均出現爆炸式增長, 截至2014年12月31日止,餘額寶總資產淨值規模為5789.4億元人民幣(約新台幣3兆元),較2013底1853億元人民幣規模大幅翻升逾3倍,徹底改變了中國的基金行業生態。

不過,自2014年11月21日人行降息開始,貨幣基金的收益率就開始由近6%逐步下滑至4%,餘額寶2014年全年投資報酬率雖仍可達4.73%(人民幣計價),但如今股市一片紅火,這種以固定收益為號召的貨幣市場基金所受的直接衝擊,不在話下。

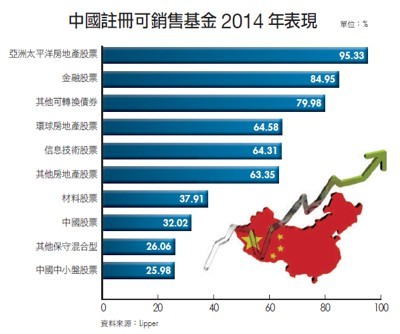

房產、金融股票基金 去年漲逾7成

截至2014年為止,在中國註冊可銷售的基金共有1805檔之多,中國股市暴漲,各類基金雨露均霑,其中又以與政策連結度最高的房地產和金融股票基金漲幅最大,2014年全年各類平均漲幅均高達7成以上。

但是中國經濟目前仍處於結構調整階段,股市短期的暴漲,主要還是反應人行降息以來的資金行情,2015年可否延續去年牛氣?中國官方的政策引導與中國經濟結構調整,將成為最具關鍵的2大因素。

更多文章詳見《Money錢》第89期 2015年2月號,各大超市及書店皆有販售。

因為市場太熱情,滬深兩市交易量頻創新高,去年7月低迷期時仍不到1千億元人民幣,人行11月下旬降息後,股市成交量竟然暴增10倍,12月單日成交曾超過1兆元人民幣。股票型基金瘋狂吸金,不管是老基金的持續申購,或是新發基金的首募認購,均十分火爆,7年前「日光基」情景再現。

中國股市和基金市場其實沈寂了相當長一段時間。自2008年全球金融海嘯之後,中國股市除了2009年出現一波稍微像樣的反彈外,往後數年幾乎都是以跌勢收場,股市因整體經濟結構調整和政策壓抑而相形失色,基金市場也是如此。

根據理柏統計,中國基金市場規模高點出現在2007年的3.25兆人民幣,歷經數年低迷,截至2014年第3季底止,總規模好不容易重回2007年高點,相當於目前台灣境外含境外總體基金規模的4倍。中國股市2014年第4季飆升,預計將帶領中國基金市場規模再創歷史紀錄。

7∼10%收益訴求 理財商品大吸金

中國基金市場表面風光,卻也歷經一段陣痛轉型期,尤其是股市低迷,大量游資無處可去,基金收益率又極不理想,此讓穩定且高於定存利率的投資商品,在過去幾年替代股市和基金投資,主宰了中國的投資市場。

從2011年開始,一種以「信託」為名義所發行的「理財產品」在市場大行其道,2013年信託理財產品的總規模暴增近5成,總投資金額高達近11兆人民幣,使得信託業規模一舉取代保險業,成為僅次於銀行業的最大金融部門。

這種理財產品就是所謂「影子銀行」的不透明資金籌集手段。由於中國間接金融的融資管道,多數被國有銀行所掌握,煤炭、房地產開發等發展過熱的行業被限制融資,當企業融資無法透過銀行的正常管道取得,就必須靠「關係」或其他非正常的金融管道進行借貸,於是一批被稱為信託公司的資產管理業者,利用從市場投資者手中籌集的資金,向這些融資不易的企業提供貸款,形成所謂的「信託融資」,企業必須在一定期限後向投資者支付本金和較高利息。

這種理財產品訴求每年高達7∼10%的穩定收益率,遠高於當時中國的銀行存款利率,由於被視為較股票投資風險為低、獲利率更勝於當時的股市與基金,於是掀起了廣泛的流行。信託業紛紛推出理財商品,將投資人所投資的金額借貸出去,銀行在其中扮演著推波助瀾的「代銷」角色,賺取手續費。

兼具方便性及高收益 餘額寶一炮而紅

這種非銀行體系的影子銀行融資行為,開始受到中國官方的高度關注,主要是信託理財產品自2012年陸續出現「違約」情事,部分借貸的企業不僅無力支付利息,甚至無法歸還本金。

根據非官方統計,2014年一整年預計有將近8500檔左右的信託理財產品到期,資金規模如果加上支付利息,到期的信託理財產品將需支付數兆元人民幣本息,如今成為中國官方介入監管的燙手山芋。

中國官方開始大規模清理影子銀行,理財產品略為退燒,投資市場從2013年開始轉向至線上支付工具申購貨幣型基金,繼續尋求穩定且優於定存收益的投資商品。特別是阿里巴巴與天弘基金公司合作推出的「餘額寶」(天弘增利寶貨幣基金),將互聯網金融的便捷性與市場期待的高收益性相結合,一炮而紅。

由於可在線上即時轉入轉出,收益率又顯著高於銀行活期存款,短短不到1年餘額寶就成功擄獲中國投資者的心,上線後用戶數和總餘額均出現爆炸式增長, 截至2014年12月31日止,餘額寶總資產淨值規模為5789.4億元人民幣(約新台幣3兆元),較2013底1853億元人民幣規模大幅翻升逾3倍,徹底改變了中國的基金行業生態。

不過,自2014年11月21日人行降息開始,貨幣基金的收益率就開始由近6%逐步下滑至4%,餘額寶2014年全年投資報酬率雖仍可達4.73%(人民幣計價),但如今股市一片紅火,這種以固定收益為號召的貨幣市場基金所受的直接衝擊,不在話下。

房產、金融股票基金 去年漲逾7成

截至2014年為止,在中國註冊可銷售的基金共有1805檔之多,中國股市暴漲,各類基金雨露均霑,其中又以與政策連結度最高的房地產和金融股票基金漲幅最大,2014年全年各類平均漲幅均高達7成以上。

但是中國經濟目前仍處於結構調整階段,股市短期的暴漲,主要還是反應人行降息以來的資金行情,2015年可否延續去年牛氣?中國官方的政策引導與中國經濟結構調整,將成為最具關鍵的2大因素。

更多文章詳見《Money錢》第89期 2015年2月號,各大超市及書店皆有販售。