三大條件篩出百檔成長股

整體融資餘額持續減少,籌碼加速沉澱,時序即將進入台灣的出口旺季,股價累計修正幅度已大,產業透明度高者,將成為傳統旺季的市場焦點。

近期台灣加權指數仍處於狹幅橫向整理,且尚未站上長短期均線糾結區;櫃買指數則更顯弱勢,均線有開始向下發散的現象。顯然現階段的交易結構呈現國內投資人比外資機構更為悲觀,而核心的原因明顯來自於市場人氣族群股價的連續修正有關。

美股強勢有所本 有利台股修復期

往壞處想,市場籌碼的沉澱還需要時間,除非外資回頭推升權值股,否則多頭大步推進的機率相對小。但往好處想,歷史經驗告訴我們,市場氛圍保守悲觀之時,不符合崩跌條件(波段急跌),尤其是美股仍舊維持強勢。美股道瓊指數剛創波段新高,S&P500指數碎步盤堅,隨時可望再創段新高,在這樣的背景下,要台股連續性獨跌不是大概率事件,唯一美中不足的是費城半導體指數為美股四大指數走勢中最弱者,難免影響市場信心。

從風險防範的角度,任何階段保持警覺無可厚非,不過目前為止,美國經濟基本面確實仍未出現重大瑕疵。日前美國公布七月零售銷售數據,經季調後月增○.五%,連續六個月成長,優於華爾街日報訪調經濟學家預期的月增○.一%;年增率則達六.三九%,為六年來的新高,十三個主要零售類別中有九個呈現成長。

日前美國零售協會(NRF)表示,今年因減稅、就業強勁,薪資溫和成長等因素,預估將持續推升美國消費支出明顯成長。NRF預估二○一八年返校季消費支出約為八二八億美元,其中大學返校支出的預期將較中小學為佳,預估今年不含汽車、汽油及餐廳銷售的核心零售銷售,至少成長四.五%,高於先前三.八~四.四%的預估區間,今年度將是二○一一年以來最高的成長率,而美國經濟增長超過七成來自消費支出,由七月零售表現優於預期來看,現階段可望持續擔任支持美國經濟成長的主要動力。

目前多項主要領先數據中,僅消費者信心指數出現小瑕疵,新公布的八月美國密西根大學消費者信心指數,由七月的九七.九降為八月的九五.三,我們將持續追蹤其是否出現連續性走低。

台股籌碼加速沉澱 迎接出口旺季

現階段雖有貿易衝突擴大的外部干擾,但我們仍然要再次強調,人為造成的利空,也十分有可能短時間就翻盤扭轉,只要能上談判桌,都是好的開始。先前美國宣布的二千億美元關稅清單之聽證會正進行之中,美國最大遊說團體美國商會(US Chamber of Commerce)在聽證會中,持續提醒白宮,此清單商品範圍極廣,影響層面將急遽擴大至企業、民眾、工人等,增加美國人生活支出,進而影響美國經濟,所以也將極力爭取豁免項目。

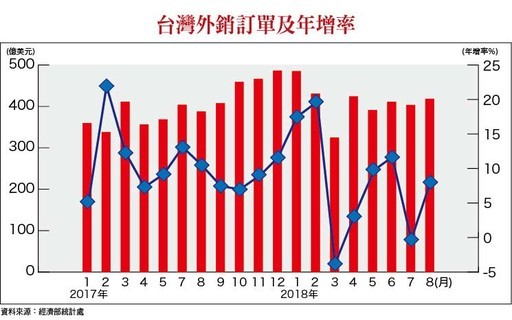

目前風險趨避的保守氛圍,也促成股市籌碼的加速沉澱,由整體融資餘額的持續減少可得到驗證,而時序上即將進入台灣的出口旺季,這剛好是有利於台股多方的背景條件。至於台灣出口是否進入旺季,需觀察外銷接單數據,根據經濟部新公布的七月外銷訂單,為四一八億美元,創下歷年同月新高,月增率三.七%,年增率七.九五%,淡季谷底已過。

七月資訊與通信類訂單年增五.三九%,電子零組件訂單年增九.九四%,機械類訂單年增一二.六%;筆電訂單回升、智慧型手機新機接連上市,可望帶動晶圓代工、記憶體、被動元件、晶片、印刷電路板、封測等供應鏈接單暢旺。以地區別來看,接自美國的訂單金額一一七.四億美元,創歷年同月新高(主要以資訊通信產品增加四.五億美元最多);接自中國大陸及香港訂單金額一○九.五億美元,其中電子產品增加六.六億美元,年增一八.四%最。

顯然,中美貿易衝突暫時尚未影響到台灣的出口訂單。未來的風險觀察方面,如果外銷訂單再次「明顯」不如預期,例如旺季出現負成長,則投資策略將轉為保守,目前暫時不必預設立場。

高營益率+高營收成長動能 將是旺季焦點

如前所述,現階段大盤成交量縮,整體融資餘額逐步下降,這是籌碼加速沉澱的現象,再加上諸多族群之股價累計修正幅度已大,只要產業透明度高,就容易成為傳統旺季的市場焦點。

除了籌碼沉澱的程度是短線的關鍵以外,股價最終仍以反映財報獲利為依歸,所以高營益率+高營收成長動能為選股重點。篩選條件為,七月營收月增率五%以上,累計營收年增五%以上,營益率一○%以上,共有一百檔個股提供投資人參考。

若按照第二季的營益率作排序,除了台積電(2330)倍受矚目以外,被動元件族群就有三檔。由於被動族群的股價修正幅度已大,短線上股價跌深就是最大的利多,尤其時序上又進入電子業拉貨旺季,營收成長動能續航力強,最後仍將吸引法人回頭布局。

例如國巨(2327),於法說會表示,這波被動元件缺貨潮仍未結束,MLCC供給缺口短時間仍難以補足,市況比六月更為吃緊,目前已開始與策略性客戶簽訂長期供應合約,保障客戶兩年穩定供貨量。

雖然可預期的未來,缺貨現象會逐漸改善,但由於國巨與許多客戶開始簽訂長約,長約將可以替公司將來擴產的產能找到出海口。為了滿足供需缺口和日廠退出特定規格釋出的市場,國巨除了在今年擴產二五~三○%之外,也計畫興建新廠,約二○二○年三月完成,公司預估可以滿足缺口的六成。

另外,國巨計畫在這兩年獲利高峰期內加速設備折舊,採一加一年折舊方式,較以往的八加一年大幅度縮短,待兩年後機器設備加速折舊完畢,公司產品報價會更具競爭力。

國巨七月份營收已開始合併君耀,達九十八億元,持續創新高,法人預估八~九月份營收仍可持續創高,故預估第三季合併營收可望季增三○.六%,毛利率可進一步提升,單季稅後EPS預估為二八.三八元;法人預估國巨二○一八年合併營收可達七八○億元,稅後EPS 預估八七.二元,目前本益比已低,有反彈行情。

【詳細內容請參閱最新一期《理財周刊》第939期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

【理周青少年公益理財夏令營,免費報名開跑www.moneyedu.org.tw】

※理財周刊939期更多精采文章:

◎封面故事>三大條件篩出百檔成長股

◎洪寶山發行人語>房價所得比 幾倍才合理

◎理財我最大>Curves可爾姿翻轉奇蹟 打造女性的健康與美麗

◎房市觀察>日本少子化與老年化的啟示 台灣還需要20萬戶社會住宅?

◎房地產會客室>如何加速推動都市危險及老舊建築物重建?

◎新聞熱線>本土新創優照護 以文化優勢搶進美國

◎飆股鑫天地>進入完工交屋高峰期 成長動能無虞

◎期股捷報>行情=資金+心理!擺脫小散命運!

◎勞動新知>看美國航空人員罷工之反思

◎房市放大鏡>中美貿易戰對台灣房市的影響

近期台灣加權指數仍處於狹幅橫向整理,且尚未站上長短期均線糾結區;櫃買指數則更顯弱勢,均線有開始向下發散的現象。顯然現階段的交易結構呈現國內投資人比外資機構更為悲觀,而核心的原因明顯來自於市場人氣族群股價的連續修正有關。

美股強勢有所本 有利台股修復期

往壞處想,市場籌碼的沉澱還需要時間,除非外資回頭推升權值股,否則多頭大步推進的機率相對小。但往好處想,歷史經驗告訴我們,市場氛圍保守悲觀之時,不符合崩跌條件(波段急跌),尤其是美股仍舊維持強勢。美股道瓊指數剛創波段新高,S&P500指數碎步盤堅,隨時可望再創段新高,在這樣的背景下,要台股連續性獨跌不是大概率事件,唯一美中不足的是費城半導體指數為美股四大指數走勢中最弱者,難免影響市場信心。

從風險防範的角度,任何階段保持警覺無可厚非,不過目前為止,美國經濟基本面確實仍未出現重大瑕疵。日前美國公布七月零售銷售數據,經季調後月增○.五%,連續六個月成長,優於華爾街日報訪調經濟學家預期的月增○.一%;年增率則達六.三九%,為六年來的新高,十三個主要零售類別中有九個呈現成長。

日前美國零售協會(NRF)表示,今年因減稅、就業強勁,薪資溫和成長等因素,預估將持續推升美國消費支出明顯成長。NRF預估二○一八年返校季消費支出約為八二八億美元,其中大學返校支出的預期將較中小學為佳,預估今年不含汽車、汽油及餐廳銷售的核心零售銷售,至少成長四.五%,高於先前三.八~四.四%的預估區間,今年度將是二○一一年以來最高的成長率,而美國經濟增長超過七成來自消費支出,由七月零售表現優於預期來看,現階段可望持續擔任支持美國經濟成長的主要動力。

目前多項主要領先數據中,僅消費者信心指數出現小瑕疵,新公布的八月美國密西根大學消費者信心指數,由七月的九七.九降為八月的九五.三,我們將持續追蹤其是否出現連續性走低。

台股籌碼加速沉澱 迎接出口旺季

現階段雖有貿易衝突擴大的外部干擾,但我們仍然要再次強調,人為造成的利空,也十分有可能短時間就翻盤扭轉,只要能上談判桌,都是好的開始。先前美國宣布的二千億美元關稅清單之聽證會正進行之中,美國最大遊說團體美國商會(US Chamber of Commerce)在聽證會中,持續提醒白宮,此清單商品範圍極廣,影響層面將急遽擴大至企業、民眾、工人等,增加美國人生活支出,進而影響美國經濟,所以也將極力爭取豁免項目。

目前風險趨避的保守氛圍,也促成股市籌碼的加速沉澱,由整體融資餘額的持續減少可得到驗證,而時序上即將進入台灣的出口旺季,這剛好是有利於台股多方的背景條件。至於台灣出口是否進入旺季,需觀察外銷接單數據,根據經濟部新公布的七月外銷訂單,為四一八億美元,創下歷年同月新高,月增率三.七%,年增率七.九五%,淡季谷底已過。

七月資訊與通信類訂單年增五.三九%,電子零組件訂單年增九.九四%,機械類訂單年增一二.六%;筆電訂單回升、智慧型手機新機接連上市,可望帶動晶圓代工、記憶體、被動元件、晶片、印刷電路板、封測等供應鏈接單暢旺。以地區別來看,接自美國的訂單金額一一七.四億美元,創歷年同月新高(主要以資訊通信產品增加四.五億美元最多);接自中國大陸及香港訂單金額一○九.五億美元,其中電子產品增加六.六億美元,年增一八.四%最。

顯然,中美貿易衝突暫時尚未影響到台灣的出口訂單。未來的風險觀察方面,如果外銷訂單再次「明顯」不如預期,例如旺季出現負成長,則投資策略將轉為保守,目前暫時不必預設立場。

高營益率+高營收成長動能 將是旺季焦點

如前所述,現階段大盤成交量縮,整體融資餘額逐步下降,這是籌碼加速沉澱的現象,再加上諸多族群之股價累計修正幅度已大,只要產業透明度高,就容易成為傳統旺季的市場焦點。

除了籌碼沉澱的程度是短線的關鍵以外,股價最終仍以反映財報獲利為依歸,所以高營益率+高營收成長動能為選股重點。篩選條件為,七月營收月增率五%以上,累計營收年增五%以上,營益率一○%以上,共有一百檔個股提供投資人參考。

若按照第二季的營益率作排序,除了台積電(2330)倍受矚目以外,被動元件族群就有三檔。由於被動族群的股價修正幅度已大,短線上股價跌深就是最大的利多,尤其時序上又進入電子業拉貨旺季,營收成長動能續航力強,最後仍將吸引法人回頭布局。

例如國巨(2327),於法說會表示,這波被動元件缺貨潮仍未結束,MLCC供給缺口短時間仍難以補足,市況比六月更為吃緊,目前已開始與策略性客戶簽訂長期供應合約,保障客戶兩年穩定供貨量。

雖然可預期的未來,缺貨現象會逐漸改善,但由於國巨與許多客戶開始簽訂長約,長約將可以替公司將來擴產的產能找到出海口。為了滿足供需缺口和日廠退出特定規格釋出的市場,國巨除了在今年擴產二五~三○%之外,也計畫興建新廠,約二○二○年三月完成,公司預估可以滿足缺口的六成。

另外,國巨計畫在這兩年獲利高峰期內加速設備折舊,採一加一年折舊方式,較以往的八加一年大幅度縮短,待兩年後機器設備加速折舊完畢,公司產品報價會更具競爭力。

國巨七月份營收已開始合併君耀,達九十八億元,持續創新高,法人預估八~九月份營收仍可持續創高,故預估第三季合併營收可望季增三○.六%,毛利率可進一步提升,單季稅後EPS預估為二八.三八元;法人預估國巨二○一八年合併營收可達七八○億元,稅後EPS 預估八七.二元,目前本益比已低,有反彈行情。

【詳細內容請參閱最新一期《理財周刊》第939期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

【理周青少年公益理財夏令營,免費報名開跑www.moneyedu.org.tw】

※理財周刊939期更多精采文章:

◎封面故事>三大條件篩出百檔成長股

◎洪寶山發行人語>房價所得比 幾倍才合理

◎理財我最大>Curves可爾姿翻轉奇蹟 打造女性的健康與美麗

◎房市觀察>日本少子化與老年化的啟示 台灣還需要20萬戶社會住宅?

◎房地產會客室>如何加速推動都市危險及老舊建築物重建?

◎新聞熱線>本土新創優照護 以文化優勢搶進美國

◎飆股鑫天地>進入完工交屋高峰期 成長動能無虞

◎期股捷報>行情=資金+心理!擺脫小散命運!

◎勞動新知>看美國航空人員罷工之反思

◎房市放大鏡>中美貿易戰對台灣房市的影響