台股強弱 美元指數是關鍵

景氣放緩影響市場信心,台股持續橫盤震盪,低基期成長股有輪動機會,例如全球市占率第二強固型電腦廠神基,本益比就有提升空間。

近期全球主要股市以日、美表現最為突出,日本股市主要受惠於日圓趨勢走貶,日經二二五指數創二七年新高,第三季累計漲幅達八.一%;美股則受惠於包括消費及薪資等多項強勁的經濟數據而上漲,S&P五○○指數第三季累計漲幅為七.二%,創下二○一三年第四季度以來的最佳季度表現。

台股表現雖然不如日、美股市,不過仍有相當程度的韌性,第三季加權指數三度跌破年線,又三度站回均線糾結區,其中,台積電第三季漲幅二一.二%功不可沒,櫃買指數就沒那麼幸運了,第三季下跌了一三%,顯然,外資與內資的市場信心差距頗大。

目前時序上處於第四季最重要的十月份,尤其是今年。眾所周知,影響股市重中之重就是企業獲利的增長力道,根據各方法人的報告顯示,S&P五○○企業第三季整體獲利預估比去年同期成長約兩成,與第二季的增速不遑多讓,財報利多值得期待,但是從第四季起,由於基期墊高的原因,年增率將逐季明顯下降,企業獲利增速下降,在股市相對高檔的位置,確實容易影響市場信心。

所以,純粹由企業財報基本面的角度觀察而言,十月中旬開始的美股超級財報周,是今年美股再創新高的絕佳機會,再往後甚至到明年,全球的市場變數就增多了。

經濟數據正向發展 力挺美股多方格局

觀察近期公布的經濟數據,也持續正向發展,是美股維持多方格局的依靠。日前公布的美國八月份耐久財新訂單月增四.五%,明顯優於前期負的一.七%,也高於市場預估值二.○%,相較去年同期也增長了一一.八三%,若剔除國防資本財,年增率仍達七.四六%,持續穩健增長。

至於新公布的美國九月份ISM 製造業採購經理人指數(PMI)為五九.八,雖然較前月六一.三回落,但仍連續二五個月位於高水位擴張區間,顯示製造業仍呈現穩定成長格局。

分項中的就業指數上升至五八.八,為今年二月以來新高,反映生產活動增溫帶動了人力需求;新訂單分項持續處於六十之高度擴張區間,顯示訂單前景無須過分擔憂,隨著時序走入美國的消費旺季,將有助於未來的生產活動表現,由此推論次月的ISM製造業數據可望維持強勁。當然,除了美股基本面等外部條件以外,資金的移動方向也至關重要,觀察指標在美元指數。

在美聯儲未宣布升息以前,美元指數處於弱勢整理,資金流入亞洲新興市場意願較高,外資一度連續九天買超台股,累計買超五四三億元新台幣。近日美元指數出現反彈,外資隨即反手賣超,若未來美元指數持續反彈,台股就相對不易受到外資加持,將限縮加權指數上檔空間,投資人必須留意。

景氣放緩美中不足 影響台股市場信心

如前所述,目前台股的外部環境除了美元指數反彈稍稍對台股不利以外,美股發展仍對台股有利。至於台股的內部條件,經濟增速可能放緩是美中不足之處,將使市場所有參與者信心不足。

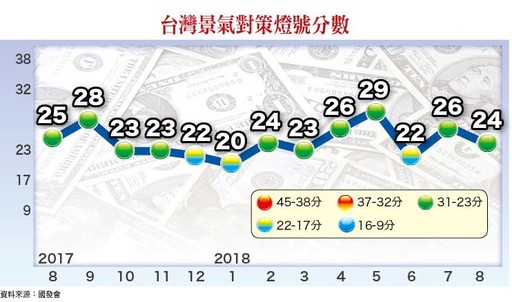

觀察國發會依股價、工業生產、海關出口等九項指標所彙編的景氣綜合判斷分數,八月份降至二十四分較上月減兩分,所對映的是綠燈,為連續兩個月綠燈,景氣雖處於復甦,但復甦力道不足。重點是原來呈連續(三~六月)上揚的景氣領先指標, 七~八月分別跌○.○五%與○.○九%,已連跌兩個月,未來景氣所面臨的挑戰將更為嚴峻。

根據中華經濟研究院發布的九月台灣製造業採購經理人指數(PMI)為五三.九,雖仍在五十以上的擴張區,卻是二○一七年二月以來的最低數值;非製造業經理人指數(NMI)也下滑一.八至五○.八,已逼近五十榮枯線,代表企業的看法轉趨保守。

另外,根據台灣經濟研究院公布的廠商調查結果,八月製造業和服務業營業氣候測驗點分別為九八.一六點與九六.三九點,同步較前一月下滑,其中製造業更創十三個月新低。

台經院表示從以往走勢推估,台灣景氣從谷底走到高峰大約需要三十個月,上次谷底時間是二○一六年二月,所以高峰有可能落在二○一八年八月,所以景氣擴張可能開始從高峰往下走,這也是影響台股市場信心的原因之一。

全球市占率第二強固型電腦廠 神基本益比有提升空間

由影響台股的外部條件與內部因素剖析之後,研判加權指數以區間橫向整理的走勢機率最大,這樣的交易格局將以小族群或個股輪漲的方式呈現。其中,籌碼安定與否為優先選股條件,經過較長時間整理的個股相對具優勢,再以產業進入出貨旺季的條件過濾,即可選出進可攻退可守的標的。

例如神基(3005),神基隸屬神通集團,為全球第二大強固型電腦廠。上半年產品組合為電子事業(強固型電腦)占四八%、機構事業(含汽車機構件、綜合機構件、PC機殼)占四三%,航太扣件占九%。

由於生產規模擴大,電子事業部門的採購成本下滑,加上產線自動化程度提高及強固型電腦佔營收比重成長,神基近五年的毛利率呈現逐年增長,獲利能力持續轉佳。

神基在全球強固型電腦的市佔率近兩成,相較競爭對手松下及DELL,神基的強固型電腦採In-house生產,生產較具彈性,配合客製化程度高是其優勢,出貨以美國市場佔五成最大,隨著美國各州政府對神基品牌認同度的提升,及持續擴大歐洲及亞太地區的佈局,預估長期強固型電腦全球市佔率可向三○%靠攏。

另外,神基持續加強軟體的發展,推出可連結攝影系統,提供影像證據採集與檢索、雲端資訊儲存與備份功能、海量數據資料分析的智慧雲端監控系統(Getac Video Solution ),經前期力推後,成果陸續浮現;二○一七年底軟體佔強固型電腦營收約四%,法人預估軟體營收基期偏低下,二○一八年可見倍數成長,而二○一九~二○二○年可望呈現爆發性成長。

至於硬體方面,神基除來自政府標案訂單穩健成長之外,在企業應用的佈局也將開始收割,包含德國車系全球維修、營運據點的強固型電腦訂單、醫療領域、化學/製藥產業所需的防爆型強固產品等,全年強固型電腦營收法人預估年增可望超越一○%。

其他事業部如車用機構件,今年營收預估年增一五%,航鈦扣件預估成長十%。神基二○一八年整體營收預估約二五二.五億元,年增一三.八%,整體毛利率將因強固型電腦及相關軟體產品出貨比重增加而上揚,法人預估稅後淨利約二二.九億元,約年增二○%,EPS估約三.九三元。

展望二○一九年,營收成長仰賴強固型電腦市佔率提升及車用機構件新廠之貢獻,法人預估營收約可望年增九.四%至二七六億元,EPS估約四.四六元,本益比還有提升空間。

【詳細內容請參閱最新一期《理財周刊》第945期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

※理財周刊945期更多精采文章:

◎封面故事>台股強弱 美元指數是關鍵

◎發行人語>迎台商回流 地盡其利

◎理財我最大>台灣人的女兒楊玲玲 用「米食玉露」守護台灣人健康

◎房地產會客室>台北市八年五萬戶公宅頻跳票 預料中事

◎房市觀察>如何蒐集與解讀房市景氣轉折第一手資訊

◎飆股鑫天地>產業前景看好 股價嚴重超跌

◎期股捷報>資金集中在哪 行情就在哪!

◎健康你我他>居家照護 需要更多的選擇

◎房市放大鏡>房市將跌跌不休?

◎理善大家來>「弱勢失業者中途之家」協助新人生的開始

近期全球主要股市以日、美表現最為突出,日本股市主要受惠於日圓趨勢走貶,日經二二五指數創二七年新高,第三季累計漲幅達八.一%;美股則受惠於包括消費及薪資等多項強勁的經濟數據而上漲,S&P五○○指數第三季累計漲幅為七.二%,創下二○一三年第四季度以來的最佳季度表現。

台股表現雖然不如日、美股市,不過仍有相當程度的韌性,第三季加權指數三度跌破年線,又三度站回均線糾結區,其中,台積電第三季漲幅二一.二%功不可沒,櫃買指數就沒那麼幸運了,第三季下跌了一三%,顯然,外資與內資的市場信心差距頗大。

目前時序上處於第四季最重要的十月份,尤其是今年。眾所周知,影響股市重中之重就是企業獲利的增長力道,根據各方法人的報告顯示,S&P五○○企業第三季整體獲利預估比去年同期成長約兩成,與第二季的增速不遑多讓,財報利多值得期待,但是從第四季起,由於基期墊高的原因,年增率將逐季明顯下降,企業獲利增速下降,在股市相對高檔的位置,確實容易影響市場信心。

所以,純粹由企業財報基本面的角度觀察而言,十月中旬開始的美股超級財報周,是今年美股再創新高的絕佳機會,再往後甚至到明年,全球的市場變數就增多了。

經濟數據正向發展 力挺美股多方格局

觀察近期公布的經濟數據,也持續正向發展,是美股維持多方格局的依靠。日前公布的美國八月份耐久財新訂單月增四.五%,明顯優於前期負的一.七%,也高於市場預估值二.○%,相較去年同期也增長了一一.八三%,若剔除國防資本財,年增率仍達七.四六%,持續穩健增長。

至於新公布的美國九月份ISM 製造業採購經理人指數(PMI)為五九.八,雖然較前月六一.三回落,但仍連續二五個月位於高水位擴張區間,顯示製造業仍呈現穩定成長格局。

分項中的就業指數上升至五八.八,為今年二月以來新高,反映生產活動增溫帶動了人力需求;新訂單分項持續處於六十之高度擴張區間,顯示訂單前景無須過分擔憂,隨著時序走入美國的消費旺季,將有助於未來的生產活動表現,由此推論次月的ISM製造業數據可望維持強勁。當然,除了美股基本面等外部條件以外,資金的移動方向也至關重要,觀察指標在美元指數。

在美聯儲未宣布升息以前,美元指數處於弱勢整理,資金流入亞洲新興市場意願較高,外資一度連續九天買超台股,累計買超五四三億元新台幣。近日美元指數出現反彈,外資隨即反手賣超,若未來美元指數持續反彈,台股就相對不易受到外資加持,將限縮加權指數上檔空間,投資人必須留意。

景氣放緩美中不足 影響台股市場信心

如前所述,目前台股的外部環境除了美元指數反彈稍稍對台股不利以外,美股發展仍對台股有利。至於台股的內部條件,經濟增速可能放緩是美中不足之處,將使市場所有參與者信心不足。

觀察國發會依股價、工業生產、海關出口等九項指標所彙編的景氣綜合判斷分數,八月份降至二十四分較上月減兩分,所對映的是綠燈,為連續兩個月綠燈,景氣雖處於復甦,但復甦力道不足。重點是原來呈連續(三~六月)上揚的景氣領先指標, 七~八月分別跌○.○五%與○.○九%,已連跌兩個月,未來景氣所面臨的挑戰將更為嚴峻。

根據中華經濟研究院發布的九月台灣製造業採購經理人指數(PMI)為五三.九,雖仍在五十以上的擴張區,卻是二○一七年二月以來的最低數值;非製造業經理人指數(NMI)也下滑一.八至五○.八,已逼近五十榮枯線,代表企業的看法轉趨保守。

另外,根據台灣經濟研究院公布的廠商調查結果,八月製造業和服務業營業氣候測驗點分別為九八.一六點與九六.三九點,同步較前一月下滑,其中製造業更創十三個月新低。

台經院表示從以往走勢推估,台灣景氣從谷底走到高峰大約需要三十個月,上次谷底時間是二○一六年二月,所以高峰有可能落在二○一八年八月,所以景氣擴張可能開始從高峰往下走,這也是影響台股市場信心的原因之一。

全球市占率第二強固型電腦廠 神基本益比有提升空間

由影響台股的外部條件與內部因素剖析之後,研判加權指數以區間橫向整理的走勢機率最大,這樣的交易格局將以小族群或個股輪漲的方式呈現。其中,籌碼安定與否為優先選股條件,經過較長時間整理的個股相對具優勢,再以產業進入出貨旺季的條件過濾,即可選出進可攻退可守的標的。

例如神基(3005),神基隸屬神通集團,為全球第二大強固型電腦廠。上半年產品組合為電子事業(強固型電腦)占四八%、機構事業(含汽車機構件、綜合機構件、PC機殼)占四三%,航太扣件占九%。

由於生產規模擴大,電子事業部門的採購成本下滑,加上產線自動化程度提高及強固型電腦佔營收比重成長,神基近五年的毛利率呈現逐年增長,獲利能力持續轉佳。

神基在全球強固型電腦的市佔率近兩成,相較競爭對手松下及DELL,神基的強固型電腦採In-house生產,生產較具彈性,配合客製化程度高是其優勢,出貨以美國市場佔五成最大,隨著美國各州政府對神基品牌認同度的提升,及持續擴大歐洲及亞太地區的佈局,預估長期強固型電腦全球市佔率可向三○%靠攏。

另外,神基持續加強軟體的發展,推出可連結攝影系統,提供影像證據採集與檢索、雲端資訊儲存與備份功能、海量數據資料分析的智慧雲端監控系統(Getac Video Solution ),經前期力推後,成果陸續浮現;二○一七年底軟體佔強固型電腦營收約四%,法人預估軟體營收基期偏低下,二○一八年可見倍數成長,而二○一九~二○二○年可望呈現爆發性成長。

至於硬體方面,神基除來自政府標案訂單穩健成長之外,在企業應用的佈局也將開始收割,包含德國車系全球維修、營運據點的強固型電腦訂單、醫療領域、化學/製藥產業所需的防爆型強固產品等,全年強固型電腦營收法人預估年增可望超越一○%。

其他事業部如車用機構件,今年營收預估年增一五%,航鈦扣件預估成長十%。神基二○一八年整體營收預估約二五二.五億元,年增一三.八%,整體毛利率將因強固型電腦及相關軟體產品出貨比重增加而上揚,法人預估稅後淨利約二二.九億元,約年增二○%,EPS估約三.九三元。

展望二○一九年,營收成長仰賴強固型電腦市佔率提升及車用機構件新廠之貢獻,法人預估營收約可望年增九.四%至二七六億元,EPS估約四.四六元,本益比還有提升空間。

【詳細內容請參閱最新一期《理財周刊》第945期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

※理財周刊945期更多精采文章:

◎封面故事>台股強弱 美元指數是關鍵

◎發行人語>迎台商回流 地盡其利

◎理財我最大>台灣人的女兒楊玲玲 用「米食玉露」守護台灣人健康

◎房地產會客室>台北市八年五萬戶公宅頻跳票 預料中事

◎房市觀察>如何蒐集與解讀房市景氣轉折第一手資訊

◎飆股鑫天地>產業前景看好 股價嚴重超跌

◎期股捷報>資金集中在哪 行情就在哪!

◎健康你我他>居家照護 需要更多的選擇

◎房市放大鏡>房市將跌跌不休?

◎理善大家來>「弱勢失業者中途之家」協助新人生的開始