利空淬煉 嚴選硬底子角色

美中貿易戰受惠股與日韓貿易戰轉單股,成為短線資金避風港,而法人回補的跌深績優股,將吸引中長線投資人低接布局。

去年三月由美國總統川普開始引爆的中美貿易爭端,當時我們的看法認為這是雙方超長期對峙的開端,不會是短期事件,因為這是全球霸主的競爭,對峙關係很難落幕。主要原因在於,中美與上世紀八○年代的美日爭端之背景條件具相當大的差異。

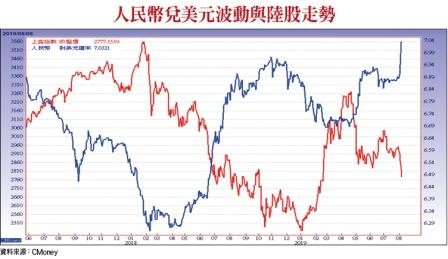

人民幣走勢 攸關外資回流的積極度

首先,目前中國佔美國GDP的百分比,明顯大於八○年代的日本,且經濟增速也更快,使其規模很可能在二○三○年超過美國;更重要的是中國製造業產值遠大於美國與日本的總和,且項目類別的齊全性勇冠全球,意思就是抗衝擊性遠超當年日本,自然不可能輕易妥協,更不可能簽署任何與廣場協議類似的條約。

再者,日本在政治和軍事上十分依賴美國,只有退讓一途。

中國則在政治與軍事上獨立於美國之外,在西方科技長期封鎖之下,不只國防已能自主,衛星科技更擠身世界前列,擁有全球第二大導航系統。

目前的科技圍堵只能延緩中國發展速度,無法令其停止進步,美國只能用手段爭取時間。關稅只是先發手段,未來會不斷用不同的形式來圍堵與對抗。

截至目前為止,我們的看法都未改變,且現實上的發展態勢與先前的研判也呈現雖不中,亦不遠矣。中美對峙未來就是常態,金融市場也會在風險的衡量範圍裡逐步習慣與適應,接下來就看投資人能否快速學習風控與應變之能力。

該來的終究會來,美國總統川普強調,對價值三千億美元的中國商品加徵十%關稅只是階段性做法,不排除逐步調高關稅至二五%,甚至更高。此一新關稅措施自九月一日生效後,幾乎涵蓋所有中國輸美商品,包括智慧型手機、筆電、服裝、玩具以及其他消費品。

由於消費電子產品的製造已深度全球化,貿易戰對全球主要科技業的影響幾乎無一倖免,引發的全球股市重挫自然無可厚非。

目前貿易戰已延伸至科技戰,並加入了日、韓的科技角力,未來的變因已開始複雜化。若硬是要簡化來表達,現階段投資人必須觀察三個重點:一是美國Apple股價能否快速回穩並打出底部型態,這攸關過去吃蘋果長大的族群之發展。

二是留意日韓爭端動態,若是引發半導體生產的斷鏈,將影響台灣龐大的下游代工廠與周邊產品的出貨流暢度。

第三,由於人民幣走勢將牽動亞洲新興市場的匯率走向,可能進而干擾外資回流亞洲市場的積極度,將攸關反彈波的強度。

川普曾一再表示,美國必須與中國達成更好的貿易協議,而不僅僅就是一個平等的協議,中國須做很多事情才能扭轉與美國的貿易談判,且美國有能力進一步提高關稅。

關稅的措施不只直擊中國的製造業,也將損及諸多美國科技跨國企業。例如,iPhone、iPad、Mac、AirPods和 Apple TV等多款Apple的產品也可能難逃一劫,市場估計,最新關稅措施恐讓蘋果獲利減少三十億美元。因此,Apple也是近期股市重挫的震央之一。消費者科技協會(CTA)估計,這一輪關稅將影響價值約四五○億美元的手機,三九○億美元的筆電和平板電腦,五四億美元的遊戲機。

薪資增長支撐GDP穩健擴張 PMI不佳反讓FED有降息理由

暫時先不管股市如何修復,到底美國景氣基本面何來的底氣,能讓川普如此肆無忌憚?

根據新公布的美國非農新增人數統計,七月非農新增就業人口達十六.四萬人,符合預期。統計今年一至七月,美國非農新增就業人數為一一五.六萬人,平均每月新增就業人數為十六.五一萬人,已連續一○六個月增加,為歷史上最長紀錄;其中,製造業新增就業由六月的一.二萬人增至一.六萬人,為六個月來最高。

另外,政府單位的就業人數也連續兩個月大幅增長,繼六月增加一.四萬人後,七月再增加一.六萬人,而失業率維持在三.七%,為近五十年低點。最緊要的重點在於美國七月平均時薪月增○.三%,升至二七.九八美元,年增率三.二%,不但優於六月的年增三.一%,且是FED最重視的個人消費支出核心物價指數PCE(一.六%)的兩倍,代表購買力足以支撐未來一段時間的消費擴張,消費力道將支撐GDP的穩健成長。

唯一的美中不足是美國ISM製造業採購經理人指數持續下降,七月數據來到五一.二,創二○一六年以來新低,越來越逼進五十榮枯界線,讓市場擔憂未來的經濟擴張力道仍有疑慮。

不過,經濟數據存在一些瑕疵不是壞事,反而讓FED有預防性降息的理由,將有利於股市的修復。

未來資金的流動性 將來自於龐大的負利率債券

日前由於全球股市連續重挫,導致降息的市場預期更加強烈。根據聯邦利率期貨的交易市況顯示,二○一九年降息四碼的機率大幅上揚至四四.三%,遙遙領先降息三碼的機率三三%,等於到年底以前FED還有機會降息三次,這個預期的力量將有助於股市的回穩修復。

目前不只美國債市反映出資金充沛的力量,連歐洲債市也不遑多讓。近期不只德國十年期公債殖利率持續創歷史新低,連從未見過負利率紀錄的德國三十年期公債也一度跌至負利率,市場顯然認為經濟下滑的趨勢才剛開始,將資金投放在最安全的資產,大量的資金寧願減損本金,也不願進行其他風險性投資。

不只是政府債券跌入負利率,在投資等級的債券市場,估計約有四分之一的企業債券也是負利率,而在德國加入全數負利率陣營之後,全球已高達約十四兆美元資金,處於負利率狀態,這將是未來金融市場釋放流動性的火藥庫。所以,未來股市的資金行情仍未落幕。

石英元件大廠晶技受惠轉單 貴金屬ETF與黃金走長多

焦點拉回台股,根據金管會的最新外資統計,到七月底為止,僑外資累計淨匯入金額為二○五八.四七億美元,等於僑外資七月淨匯出三三.九六億美元,約當新台幣一○五六億元,是近九個月單月最大匯出金額。

但是若比對中央銀行公布的七月底外匯存底仍月增二.六一億美元,餘額為四六七二.三億美元,續創新高;顯然,除了孳息收入之外,市場仍有充沛的流動性回流。

觀察投資台灣事務所的統計資料,今年累計已有一○二家廠商登錄將回台,總投資未來可望超過新台幣五○四七億元,等於五千億的年度目標提前達陣,估計未來也將新增四.三九萬個本土工作機會。

未來轉單效應仍具期待性,例如近期登錄的晶技(3042),是全球第四大及台灣第一大石英元件系列產品製造商,目前在中國大陸產能占總產能近八○%,本次決定投資二五億在現有桃園平鎮一廠與二廠,擴增5G相關應用產品、小型化產品、微機電等產能,並將導入智能化工廠,擴大投資高附加價值核心技術,未來的產品組合與競爭力可望優化,逢低可持續追蹤。

另外,投資人也可以長線留意貴金屬的ETF,在中國、俄羅斯、印度等主要央行持續增持黃金儲備之下,黃金價格長線有表現機會。

※理財周刊989期更多精采文章:

◎發行人語>匯率戰再升溫

◎封面故事>利空淬煉 嚴選硬底子角色

◎理財我最大>Win-win不是夢 新創與大型企業的結盟共進

◎新聞熱線>回收擦乾淨 免洗餐具飲料杯回收有撇步

◎新聞熱線>夏日作夥來 義助華山基金會老小同LOVE

◎期股捷報>貿易戰再起 這個點位很重要!

◎理善大家來>就諦公益電影院 把電影院當學生教室的體驗之旅

◎房地產會客室>危老重建整合大哉問(十三)