這是信仰的時代 也是懷疑的時代

美股在二月二十一日起開始一瀉千里,道瓊指數六天內跌掉三八一○點(一三%)進入技術性熊市,起因就在於新冠肺炎開始在歐陸的義大利,以及中間財重鎮的南韓失控,造成美股後知後覺補跌的主要元兇。

這樣的擴散始料未及,尤其是日、韓、義三國。只能說它們沒經歷過二○○三年SARS的洗禮,防疫意識鬆散所致。但即便疫情的利空方興未艾,我研判資本市場的修正在三月初會接近最後一哩路的尾聲。這樣反市場的想法並非一廂情願,主要是有以下證據可援引:

■避險工具三缺二,所以在跌信心危機而不是真跌經濟衰退

全球與股市相對的避險工具主要有三,一是黃金,二是美元,三是美國十年期公債。三者特性分析如下:

(1)美債十年期殖利率:

當市場恐慌初期,市場會賣股買債,導致債券價格上揚,而殖利率下降(依債券公式,兩者呈反向關係);而殖利率不斷走跌,有經濟衰退的疑慮。

(2)黃金期貨:

重要避險工具,愈漲代表市場愈怕停滯性通膨產生。然一旦經濟陷入通縮疑慮時,黃金反而會不漲反跌。

(3)美元指數:

由於美國目前仍是全球最強經濟體,故經濟愈是停滯性通膨或通縮,美元愈是漲,後者(通縮)會取代黃金的避險性。

圖一是三個避險工具在近期對照美股道瓊的表現。圖中可以明顯發現除了美債殖利率在二月走跌外,其餘黃金與美元指數約在二月二十日至二十四日之間見高,反而道瓊指數四天重挫三千點時,兩者是走跌,十分有違常理,唯一可能的解釋只有:股市在跌恐慌,但錢未全流入避險工具,至少擔心經濟衰退的可能性降低。

■美國今年大選,市場預期將會祭出寬鬆政策救市

承上,美元的下跌,某一方面也在反映市場預期美國聯準會(FED)將有降息的可能,而這緣自於今年大選年,川普有極大理由施壓FED做此動作。

目前全球有空間可利用降息來救市的,包括美國與英國,前者之前升息兩次過,後者脫歐在即,可不用與歐元區同步。

若市場預期成形,則追殺美股的動作就會竭盡,則二月二十八日美股的低檔長紅K棒不失為重要的止跌訊號,其中又以NASDAQ與費城半導體指數(SOX)在年線的止跌更具意義。

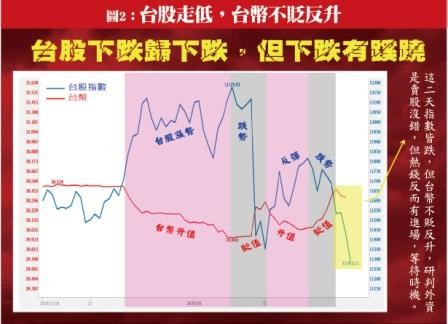

■美韓日沒有經過SARS的年代,但台陸股市卻有,這是分歧點所在

這波台股隨美股滑落,但新台幣貶到二月二十四日的三○.四七二就止貶。接下來四個交易日在台股走低之際反而台幣走升,這說明聰明錢沒有再持續砍殺匯市,自然股市在三月二日年線附近會演出開低走高的格局(見圖二)。

綜上觀察,台股在三月二日的低點一一○四九極大可能是本波修正的滿足點,然後個股分族群分階段反彈或回升。接下來相應的選股策略我認為在精不在多,從下跌中抗跌與補跌完畢後補升的角度切入如下:

■短線拚缺料概念股,拚大波則鎖定電動車系列

新冠肺炎造成科技業斷鏈是眾所周知之事,而斷鏈的源頭在於缺料。日韓掌握太多的中間財導致全球科技停擺,故要做台廠的替代效應也算是一時題材,但區間操作即可。標的建議PCB上游的「聯茂」(6213)與矽晶圓的「嘉晶」(3016)。

但我更看重的是大長線的趨勢將利用此波下跌做軸線翻轉,翻轉的主體是蘋果與特斯拉,產業定義是成熟的智慧手機將主流退位,取而代之的是進入甜蜜點的電動車。

電動車的方向主要有二:一是電池,二是充電樁;電池的標的為「立凱-KY」、「統振」與「中橡」,充電樁的標的為「宣德」。

1.立凱-KY(5227):

此股在台股下跌初期一夫當關股價還創近半年新高,主要來自今年營收將大躍進與董監改選題材(董監持股僅○.四八%)。然此股卻在二月二十七日開始補跌,應來自未來將減資四六%,短線客不耐暫停交易而殺出所致。

我們觀察減資的目的主要是彌補虧損重新發行新股,一次將利空實現,當然會有短期陣痛。但換個角度想,這是縮小股本變原汁雞湯,未來獲利成長股價跳升更快,最著名的案例則是之前減資的「茂矽」(2342)。茂矽在消息公布前股價拉升,而消息公布後一度重挫,然後回到前高處等待減資,減資後股價再從參考價大漲一倍有餘(二四.七至五十九元)。

2.統振(6170):

轉投資達振電池商機,二○一九年EPS介於○.九至○.九五元之間。二○二○年一月EPS應該有一元水準,二月因停工仍可維持○.○八元左右;全年獲利有挑戰一.二元以上實力,年成長率保守估計為二六%以上,目前本益比為十三倍,低於產業標準。

3.中橡(2104):

公司由少主全面接管,並於二月十三日宣布打消孤兒藥帳上應收帳款及獲利。此後開始見到台股重挫之際,四大外資體系(美國高盛、瑞士信貸、港商野村、星洲瑞銀)開始逆勢回補此股,我的解讀同立凱模式,是一次利空出盡準備幹大事的前兆。況且少主要想在老臣前立威,甩掉包袱並經營股價,會是最直接的作法。

4.宣德(5457):

母集團為中國立訊,是連接器大廠,也是充電樁重要線材供應商,不管未來是走TESLA或中國比亞迪體系,皆有大者恆大模式。

※理財周刊1019期更多精采文章:

◎發行人語>「疫」起迎轉機

◎封面故事>一高一低精品股 攻守俱佳

◎理財我最大>顧燕翎:台灣婦女運動背後的故事

◎全球理財觀>股債油金震盪 投資人步步為營

◎理周幫幫忙>美股露出止跌曙光 留意V型反轉

◎理周幫幫忙>殺盤專用投資利器 恐慌指數VIX

◎林友銘台股點金錄>這是信仰的時代 也是懷疑的時代

◎房地產會客室>人口老化快速 共生宅應運而生(三)

◎理善大家來>多元新國會 全民齊監督