打通車聯網最後一哩路

進入後疫情時代,全球5G網路建置潮將加速,但因5G毫米波訊號覆蓋率低,容易受到地形限制,此時覆蓋範圍廣且具低延遲特性的低軌道衛星通訊,成為彌補腹地廣大的偏遠地區、空中及海上等行動網路難以覆蓋區域的最佳解決方案,可預期低軌道衛星通訊的布建也將隨之進入加速期。

除了輔助5G網路外,低軌道衛星網路也是完善車聯網的最後一哩路,加裝衛星通信設備的自駕車,在接收不到行動網路時,可改由衛星網路來通信及導航服務,確保車輛在自動駕駛行進過程中的高度聯網與準確控制。

衛星網路CP值提升中

過去衛星的造價非常昂貴,大多由各國政府所主導,但隨著天線及射頻前端(RFEE)技術演進,加上各項硬體設備、電池及處理器元件的技術進步,讓衛星的製造成本逐年下降。另SpaceX採用可回收的火箭發射衛星及部分火箭營運商開始投入小型火箭的開發,也讓火箭發射衛星的成本下降。

隨著低軌道衛星持續朝向輕量化、量產化及低價化的趨勢發展,可有效降低衛星製造與火箭運輸成本,發射衛星上太空不再是難以實現的夢,未來5G、6G將朝向低軌道衛星群與網路相結合的時代,有望持續吸引各科技大廠爭相加入,發展各種形態的衛星應用。

中國納入新基建 實現智慧城市戰略目標

中國為領先全球實現智慧城市的戰略目標,緊接在5G布建後開始超前部屬衛星網路,二○二○年四月衛星互聯網首次被中國發改委納入新基建範圍,與5G及物聯網並列在信息基礎設施。市場已將二○二○年中國衛星網路建設元年,並預計其將成為貫穿「十四五」計畫的重要投資項目。若再依據中國政府二○二五年自駕車上路的時程規劃,在此之前衛星大量升空必將先行,相關商機將迎來爆發成長。

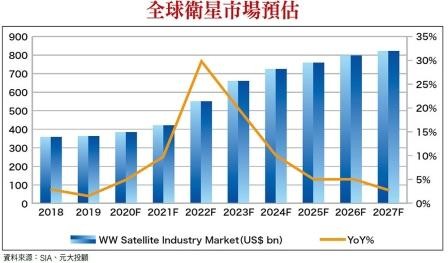

未來想要實現萬物聯網的智慧城市,就需要可覆蓋整個地球衛星網絡。麥肯錫報告預估到二○二五年,全球衛星物聯網產值將達到五六○○億美元到五八○○億美元。另根據美國衛星產業協會(SIA)的資料,二○一九年全球衛星產業規模達二七○七億美元,地面接收設備、衛星服務占比分別為四八%及四五%,衛星製造、衛星發射服務占比則僅占五%及二%。預估全球衛星市場規模將於二○二二年成長達約五五○○億美元,二○二七年,將持續成長達八二○○億美元左右。

SpaceX低軌道衛星進度超前

目前全球低軌道衛星的市場應用發展,仍以美國廠商推廣進度較快,又以馬斯克的SpaceX發展進度相對領先,Amazon、Facebook、Google等美國科技巨頭也加入全球衛星通訊應用競局。由於低軌道衛星正朝向「星系化」的趨勢發展,大量製造的小型衛星,使用壽命縮短至五~七年,為維持衛星系統的運作,每年還需要額外製造與發射二千~三千顆衛星,即二○二○年發射起所射出的低軌道衛星,在二○二五年開始會有汰換需求。衛星大量發射帶動衛星本體製造相關市場需求商機後,衛星服務商轉也將帶動地面設備系統市場商機。

台灣約有八○家太空產業相關廠商,台廠在整體衛星市場產值占比近五成的地面接收設備發展較成熟,包含4G/5G行動通訊、Wi-Fi、衛星電視及小型衛星地面站(VSAT)設備等,均有廠商切入國外衛星廠供應鏈,未來有機會升級至系統整合商。衛星本體製造方面,也有航太金屬零組件、半導體封測廠切入國外衛星廠供應鏈,有機會從零組件逐步切入系統及次系統領域。兩者佔台灣太空產業總產值的九成以上。

※全文未完,完整內容請見《理財周刊》第1065期 2021.1.22出刊

※理財周刊1065期更多精采文章:

◎發行人語>疫情與行情

◎封面故事>打通車聯網最後一哩路

◎理財我最大>永續的先鋒 美商傑明以水專業擘劃未來

◎投資最前線>朱家泓台股投資趨勢展望

◎全球理財觀>車載AI晶片 將成半導體最大單一市場

◎企業巡禮>虎尾春秋文創旅店 好戲開鑼

◎企業巡禮>兆基包租代管 營運規模倍數成長

◎理善大家來> 七星生態保育 共享自然之美

◎理周幫幫忙>弱勢美元 2021年台幣走勢

◎理周幫幫忙>萬六賣壓 元月台股布局

◎房地產會客室>2021年房地產二十大發展趨勢(二)

◎房市放大鏡>談房市大量餘屋對房價的具體影響

◎戰情室>台股一路發操作策略

◎健康你我他>疫情嚴峻 來點有「植感」的綠色療癒