繳費到75歲62歲罹癌 保費卻只豁免3年!

內湖池小姐遇到的問題

民國93年我幫母親投保壽險和醫療險,當時業務員推薦我加買「豁免保險費」附約,他說如果生重病或是殘廢,往後的壽險保費都不用再繳。

我心想每年多一點錢,以後出意外不用擔心保費繳不出來,所以這張保單一直買到現在;前幾年母親罹患癌症,也從那時開始,我們就沒有再繳保費了。但是最近保險公司竟然又寄來保費繳交通知單,為什麼會這樣?

中心顧問協助

池小姐在民國93年的時候,以當時55歲的母親為要、被保險人投保A公司的終身壽險主約,附加終身醫療險、手術險及防癌險附約,皆繳費20年期。同時,在業務員的推薦下,池小姐加買重大疾病及2、3級殘豁免保費的附約。

池媽媽在62歲的時候不幸罹癌,通知A公司後順利獲得住院醫療與癌症險的理賠並且豁免保費。但是4年後,池小姐收到A公司寄來的繳費通知,大感意外。池小姐的理解是,一旦母親確診罹癌(屬於重大疾病),原有的主約及附約,包括壽險、醫療險、防癌險未到期保費都能免繳,前幾年A公司也依約不再收取保費,不明白為何4年後卻又寄來繳費通知,於是找上基金會求助。

豁免保費附約未必到主約繳費期滿

繳保費是要保人維持保險契約有效的義務,繳費期間可能長達20年、30年,若在期間遭逢意外,不但生計陷入困難,也可能因繳不出保費而使保障中斷。為了避免這類情形,許多保險商品都有「豁免保險費」的功能,一旦被保險人發生約定的保險事故,就能免繳未到期的保費,但保單仍繼續有效。

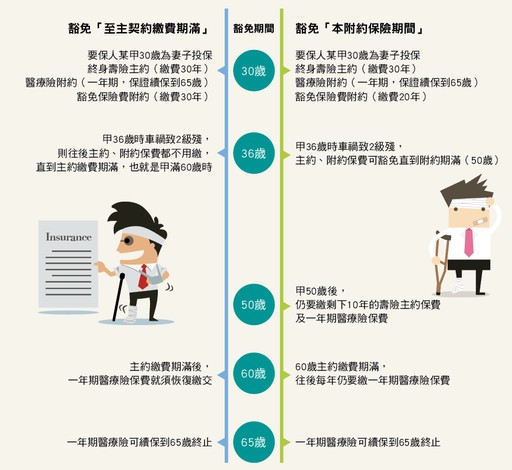

豁免保費的設計有兩種方式,一種是商品本身就有豁免保費機制,另一種是採用附約方式另外附加。而豁免保險費附約大多以主約的要保人為豁免對象,也就是保障要保人的繳費風險;有不少保單規定主約要保人、被保險人必須是同一人。常見的豁免條件,包含身故、重大疾病、1~6級殘、特定傷病、重大燒燙傷……等,有少數保單是以「喪失工作能力」來評估。

至於保費豁免的期間,主要有兩種,一種是豁免「至主契約繳費期滿」,另一種則是豁免「本附約保險期間」。部分保單規定豁免附約的繳費期間須等同主約,也就是說,投保壽險主約若附加豁免保費附約,兩者的繳費期間須相同,如此一來就能確保主約的繳費期間被完全保障。

A公司保單條款規定 保費只豁免到65歲

至於池小姐向A公司加買的這份豁免保費附約,是以池媽媽為被保險人,保單規定若池媽媽罹患心肌梗塞、腦中風、慢性腎衰竭、癌症……等7項重大疾病,或因傷病致成2~3級殘,就能豁免其壽險主約,及醫療險、防癌險附約的其餘保費直到豁免附約期滿。池媽媽在62歲罹癌,已符合豁免條件,為何在4年後A保險公司又要收取保費?

中心顧問細看保單條款發現,原來該豁免附約只保到「65歲滿期」,而且豁免的期間為「本附約保險期間」。池媽媽55歲投保,若豁免保費附約僅保到65歲,那麼該附約只有10年,若發生約定事故豁免保費也只能豁免到池媽媽65歲為止。

但池媽媽的壽險主約是20年繳費,要到75歲才繳費滿期,如今在62歲罹癌,依該張保單條款,壽險、醫療險、手術險的保費只能豁免到池媽媽65歲。從65歲到75歲這10年期間的未到期保費,池媽媽仍要繼續繳交才能維持保單有效。

由於並非所有豁免保費附約都規定須與主約繳費期間相同,因此,業務員在為保戶規劃時,應協助留意是否完全覆蓋保障期間,若因保單條款的限制導致保障不完全(如池媽媽的情況),也該向保戶說明清楚,以免事後產生爭議。

更多內容詳見現代保險新聞網 http://www.rmim.com.tw。 請至現代保險網路書城 http://www.rmim.com.tw/bookstore/或 各大連鎖書店,購買或訂閱現代保險雜誌。

歡迎加入<現代保險Fb粉絲團>&<現代保險LINE@好友>

Facebook請搜尋:現代保險健康+理財雜誌RMi

LINE請ID搜尋:@rmi888

讓您每天接收最新保險資訊!

民國93年我幫母親投保壽險和醫療險,當時業務員推薦我加買「豁免保險費」附約,他說如果生重病或是殘廢,往後的壽險保費都不用再繳。

我心想每年多一點錢,以後出意外不用擔心保費繳不出來,所以這張保單一直買到現在;前幾年母親罹患癌症,也從那時開始,我們就沒有再繳保費了。但是最近保險公司竟然又寄來保費繳交通知單,為什麼會這樣?

中心顧問協助

池小姐在民國93年的時候,以當時55歲的母親為要、被保險人投保A公司的終身壽險主約,附加終身醫療險、手術險及防癌險附約,皆繳費20年期。同時,在業務員的推薦下,池小姐加買重大疾病及2、3級殘豁免保費的附約。

池媽媽在62歲的時候不幸罹癌,通知A公司後順利獲得住院醫療與癌症險的理賠並且豁免保費。但是4年後,池小姐收到A公司寄來的繳費通知,大感意外。池小姐的理解是,一旦母親確診罹癌(屬於重大疾病),原有的主約及附約,包括壽險、醫療險、防癌險未到期保費都能免繳,前幾年A公司也依約不再收取保費,不明白為何4年後卻又寄來繳費通知,於是找上基金會求助。

豁免保費附約未必到主約繳費期滿

繳保費是要保人維持保險契約有效的義務,繳費期間可能長達20年、30年,若在期間遭逢意外,不但生計陷入困難,也可能因繳不出保費而使保障中斷。為了避免這類情形,許多保險商品都有「豁免保險費」的功能,一旦被保險人發生約定的保險事故,就能免繳未到期的保費,但保單仍繼續有效。

豁免保費的設計有兩種方式,一種是商品本身就有豁免保費機制,另一種是採用附約方式另外附加。而豁免保險費附約大多以主約的要保人為豁免對象,也就是保障要保人的繳費風險;有不少保單規定主約要保人、被保險人必須是同一人。常見的豁免條件,包含身故、重大疾病、1~6級殘、特定傷病、重大燒燙傷……等,有少數保單是以「喪失工作能力」來評估。

至於保費豁免的期間,主要有兩種,一種是豁免「至主契約繳費期滿」,另一種則是豁免「本附約保險期間」。部分保單規定豁免附約的繳費期間須等同主約,也就是說,投保壽險主約若附加豁免保費附約,兩者的繳費期間須相同,如此一來就能確保主約的繳費期間被完全保障。

A公司保單條款規定 保費只豁免到65歲

至於池小姐向A公司加買的這份豁免保費附約,是以池媽媽為被保險人,保單規定若池媽媽罹患心肌梗塞、腦中風、慢性腎衰竭、癌症……等7項重大疾病,或因傷病致成2~3級殘,就能豁免其壽險主約,及醫療險、防癌險附約的其餘保費直到豁免附約期滿。池媽媽在62歲罹癌,已符合豁免條件,為何在4年後A保險公司又要收取保費?

中心顧問細看保單條款發現,原來該豁免附約只保到「65歲滿期」,而且豁免的期間為「本附約保險期間」。池媽媽55歲投保,若豁免保費附約僅保到65歲,那麼該附約只有10年,若發生約定事故豁免保費也只能豁免到池媽媽65歲為止。

但池媽媽的壽險主約是20年繳費,要到75歲才繳費滿期,如今在62歲罹癌,依該張保單條款,壽險、醫療險、手術險的保費只能豁免到池媽媽65歲。從65歲到75歲這10年期間的未到期保費,池媽媽仍要繼續繳交才能維持保單有效。

由於並非所有豁免保費附約都規定須與主約繳費期間相同,因此,業務員在為保戶規劃時,應協助留意是否完全覆蓋保障期間,若因保單條款的限制導致保障不完全(如池媽媽的情況),也該向保戶說明清楚,以免事後產生爭議。

更多內容詳見現代保險新聞網 http://www.rmim.com.tw。 請至現代保險網路書城 http://www.rmim.com.tw/bookstore/或 各大連鎖書店,購買或訂閱現代保險雜誌。

歡迎加入<現代保險Fb粉絲團>&<現代保險LINE@好友>

Facebook請搜尋:現代保險健康+理財雜誌RMi

LINE請ID搜尋:@rmi888

讓您每天接收最新保險資訊!