【英語島封面故事】金錢心理學—我們的消費日常

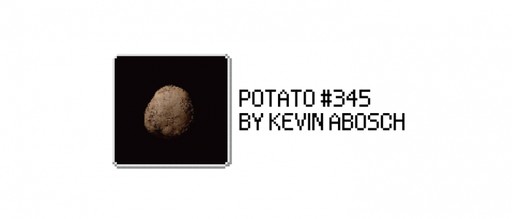

這裡有一張精美的馬鈴薯照片,你願意花多少錢買呢?帶著這個數字看到最後,我們來揭曉它值多少。

錢有很多種,有「辛苦掙來的錢」、「不勞而獲的錢」、「買不到真愛的錢」。同樣是白花花的銀子,不同處境、情緒下我們面對錢的態度也就不同,這種不理性的特質,商人也知道,世界變成一個心理博弈的遊樂場。

心理帳戶

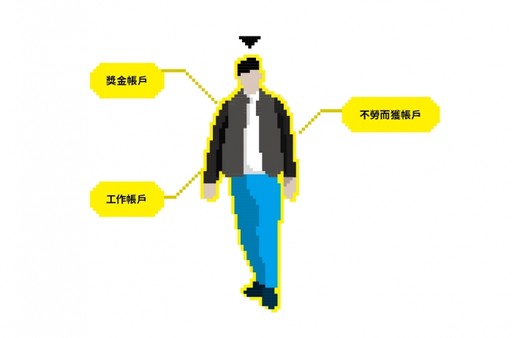

行為科學家Richard Thaler提出「心理帳戶」的概念,指我們會無意識把現實中的收支歸類到不同的心裡帳戶中,對待這些帳戶的心態天差地別。請看這張圖,一個人可能至少有這三種帳戶:

獎金帳戶

採購早就想買的時尚單品、吃一頓好的作為犒勞

工作帳戶

有節制的花費、應付日常開銷、每個月能存一點起來更好

不勞而獲帳戶

可能是中彩券、繼承財產(「我也是很辛苦地在家族鬥爭中勝出的啊」,這樣的人可能會把遺產歸類去獎金帳戶)、願意做公益/投資/置產規劃、添購以前從來不會想買的高價商品

*心理帳戶的開設狀況因人而異

心理帳戶有差嗎?

行為經濟學家Dan Ariely提出兩個情境:

平平是弄丟一千元的鈔票/票券,大多數人在情境A會選擇摸摸鼻子打道回府,這是因為心中開設的「娛樂帳戶」已經超支了。而在情境B時,掉了1000元固然心疼,但與演唱會無關,還是會買票。

從這個情境可看出為什麼我們平常會為了省兩個銅板在早餐店駐足老半天,但出國玩的時候給個100塊小費眨都不眨一眼。日常帳戶中的三餐我們保持中庸精神,不多不少。出國時的娛樂帳戶不一樣,機加酒都幾萬塊砸下去了,一百塊小費相比之下還算小額。

最理性(也是最理想)的情況下,就是只有一個實際帳戶,不管分散到多少心理帳戶,自己的錢就是自己的。不過人的計算力有限,我們沒辦法想到今天多買一杯飲料可能會影響到未來車子的頭期款,如果還要斤斤計較機會成本,那樣很累!情緒、壓力、時事都會直接影響我們對錢的掌控能力,心理帳戶反而是幫助我們在有限的範圍內思考,做出當下適合的判斷(儘管這個判斷可能以後會後悔)。

備註:禮券、禮物卡、折價券、點數贈品都在誘導我們新增心裡帳戶,「不買可惜」的心理常常誤導我們採購用不到的東西。

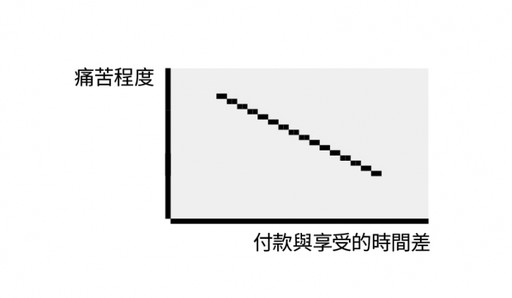

花錢真的會痛苦?

研究顯示,人在捨棄事物時,是真的會活化大腦處理痛覺的區塊(肉痛!),花錢也是同樣道理,而且金額越大,這股刺激感就越強。

我們先來看一個心理學家Jose Silva的付費實驗:

受試者必須在電腦前待滿45分鐘,要打發這段只能花間,只能花一點小錢看看卡通、新聞,或是免費看看不太懂得後現代主義文學。

從這三組觀察組來看,就算消費的金額再小,C組的態度和A、B組也有明顯的差距。此時,系統再提醒C組的人,你現在要付錢了哦?真的要敗下去嗎?這句話將啟動人類規避痛覺的本能,他們將寧願改成研究後現代主義也不願意多花一分錢;相比之下,A、B組則明顯豁達的多。最奢華的B組(預付組)已經先開設了娛樂帳戶,理解到這筆錢就是用來花的。A組(後付組)消費的當下痛覺最強烈,但藉延遲付款的方式舒緩痛苦,嗯...信用卡是個好東西。

比起現金,我們不容易記住晚餐刷了多少錢,如果付款時間也被安排到未來某個時間點,模糊了我們的財務視野,便能舒緩當下消費的痛苦(那就放膽的花下去吧)。看到這裡,你應該感覺到金融工具的功能變得很明顯了。為了避免疼痛,除了不消費,也可以透過金融工具,讓消費者延遲疼痛(結果反而花得更多)。

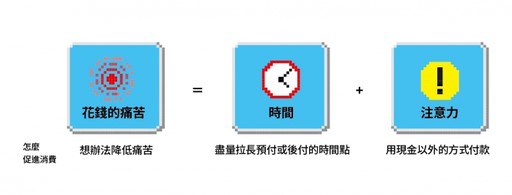

虛擬金融遊戲化

刷卡、電子支付、代幣使用起來感覺很不現實,不是嗎?比起數鈔票的過程,好像只是在玩一場數字遊戲,我們只要簽個字,或是一鍵扣款,就會得到應有的獎勵。這個遊戲中,玩家付款的注意力被轉移掉了。

我們得到了一個結論:

花錢的痛苦 = 時間+注意力

拉長時間、或轉移注意力,都能有效降低花錢的痛苦,儘管可能會花得更多,但你已經被訓練成跟自己說:「沒關係啦,讓未來的自己承擔吧。」

還有一些「好划算!」的做法

拉高訂價,大打折扣

買就送

方案三選一

人是不理性的,所以我們常常錯估商品「對自己的真正價值」。在餐廳加點一份吃不完的副餐、為了點數加購商品、年終大拍賣搶一件更貴的衣服...文章開始那張馬鈴薯的照片,是由知名攝影師Kevin Abosch在2010年拍攝,以台幣3,600萬售出,轟動一時。但對許多人來說,這張照片可能毫無價值。

*本文收錄於英語島English Island 2019年1月號

錢有很多種,有「辛苦掙來的錢」、「不勞而獲的錢」、「買不到真愛的錢」。同樣是白花花的銀子,不同處境、情緒下我們面對錢的態度也就不同,這種不理性的特質,商人也知道,世界變成一個心理博弈的遊樂場。

心理帳戶

行為科學家Richard Thaler提出「心理帳戶」的概念,指我們會無意識把現實中的收支歸類到不同的心裡帳戶中,對待這些帳戶的心態天差地別。請看這張圖,一個人可能至少有這三種帳戶:

獎金帳戶

採購早就想買的時尚單品、吃一頓好的作為犒勞

工作帳戶

有節制的花費、應付日常開銷、每個月能存一點起來更好

不勞而獲帳戶

可能是中彩券、繼承財產(「我也是很辛苦地在家族鬥爭中勝出的啊」,這樣的人可能會把遺產歸類去獎金帳戶)、願意做公益/投資/置產規劃、添購以前從來不會想買的高價商品

*心理帳戶的開設狀況因人而異

心理帳戶有差嗎?

行為經濟學家Dan Ariely提出兩個情境:

平平是弄丟一千元的鈔票/票券,大多數人在情境A會選擇摸摸鼻子打道回府,這是因為心中開設的「娛樂帳戶」已經超支了。而在情境B時,掉了1000元固然心疼,但與演唱會無關,還是會買票。

從這個情境可看出為什麼我們平常會為了省兩個銅板在早餐店駐足老半天,但出國玩的時候給個100塊小費眨都不眨一眼。日常帳戶中的三餐我們保持中庸精神,不多不少。出國時的娛樂帳戶不一樣,機加酒都幾萬塊砸下去了,一百塊小費相比之下還算小額。

最理性(也是最理想)的情況下,就是只有一個實際帳戶,不管分散到多少心理帳戶,自己的錢就是自己的。不過人的計算力有限,我們沒辦法想到今天多買一杯飲料可能會影響到未來車子的頭期款,如果還要斤斤計較機會成本,那樣很累!情緒、壓力、時事都會直接影響我們對錢的掌控能力,心理帳戶反而是幫助我們在有限的範圍內思考,做出當下適合的判斷(儘管這個判斷可能以後會後悔)。

備註:禮券、禮物卡、折價券、點數贈品都在誘導我們新增心裡帳戶,「不買可惜」的心理常常誤導我們採購用不到的東西。

花錢真的會痛苦?

研究顯示,人在捨棄事物時,是真的會活化大腦處理痛覺的區塊(肉痛!),花錢也是同樣道理,而且金額越大,這股刺激感就越強。

我們先來看一個心理學家Jose Silva的付費實驗:

受試者必須在電腦前待滿45分鐘,要打發這段只能花間,只能花一點小錢看看卡通、新聞,或是免費看看不太懂得後現代主義文學。

從這三組觀察組來看,就算消費的金額再小,C組的態度和A、B組也有明顯的差距。此時,系統再提醒C組的人,你現在要付錢了哦?真的要敗下去嗎?這句話將啟動人類規避痛覺的本能,他們將寧願改成研究後現代主義也不願意多花一分錢;相比之下,A、B組則明顯豁達的多。最奢華的B組(預付組)已經先開設了娛樂帳戶,理解到這筆錢就是用來花的。A組(後付組)消費的當下痛覺最強烈,但藉延遲付款的方式舒緩痛苦,嗯...信用卡是個好東西。

比起現金,我們不容易記住晚餐刷了多少錢,如果付款時間也被安排到未來某個時間點,模糊了我們的財務視野,便能舒緩當下消費的痛苦(那就放膽的花下去吧)。看到這裡,你應該感覺到金融工具的功能變得很明顯了。為了避免疼痛,除了不消費,也可以透過金融工具,讓消費者延遲疼痛(結果反而花得更多)。

虛擬金融遊戲化

刷卡、電子支付、代幣使用起來感覺很不現實,不是嗎?比起數鈔票的過程,好像只是在玩一場數字遊戲,我們只要簽個字,或是一鍵扣款,就會得到應有的獎勵。這個遊戲中,玩家付款的注意力被轉移掉了。

我們得到了一個結論:

花錢的痛苦 = 時間+注意力

拉長時間、或轉移注意力,都能有效降低花錢的痛苦,儘管可能會花得更多,但你已經被訓練成跟自己說:「沒關係啦,讓未來的自己承擔吧。」

還有一些「好划算!」的做法

拉高訂價,大打折扣

買就送

方案三選一

人是不理性的,所以我們常常錯估商品「對自己的真正價值」。在餐廳加點一份吃不完的副餐、為了點數加購商品、年終大拍賣搶一件更貴的衣服...文章開始那張馬鈴薯的照片,是由知名攝影師Kevin Abosch在2010年拍攝,以台幣3,600萬售出,轟動一時。但對許多人來說,這張照片可能毫無價值。

*本文收錄於英語島English Island 2019年1月號