裁判 可以沒量漲了又漲嗎

上月專欄提到「台股四千億以下才是常態,但作空仍太早,台股仍會創高」結論,主要在顛覆市場共識的無量作右肩論點。一個月過後,台股在台積電調漲晶圓代工價、土洋回補晶圓雙雄下,於9/3反彈正式站穩季線,也確立本次反彈的強度。

當然,擔心無量會再殺一波的人大有人在。關於無量會不會一直漲一直漲?我的看法同前:只要美國不快速縮表或升息,則台股實質籌碼的供需是不會惡化的;而當沖限制只是造成名目籌碼高週轉的降低,表現在股市就是量潮退,但不代表人氣退,因為大前提是美國FED鴿或鷹,市場熱錢退不退,才是台股關鍵。

目前Delta病毒肆虐,疫情不因疫苗高施打率而停歇,由9/3美國公布的非農就業新增人數急凍一事來看,美國著實沒有立即縮表的可能,這會讓美股繼續走多。

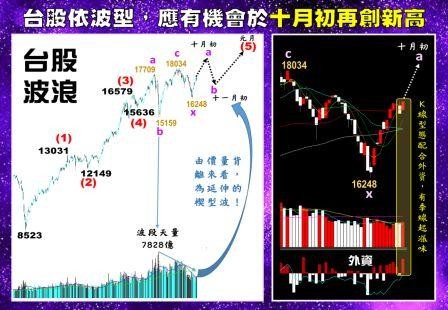

而台股前波從15159彈到創新高的18034,型態著實不是五波而是三波,且量價背離。這意謂台股未來就是走楔型模式,而楔型若走成a-b-c-x-a-b-c,即便一路量價背離,也是可以創高的,這就是市場的迷思之一。

其二則是近期台幣異常強勁,不排除是中國新一波「共富論」政策下,對岸轉進台灣避險的資金所致。如此一來,台股自然在9/3站上季線後,有再續攻的本錢。

而台股算時間波,十月及明年一月各有一個高轉低的轉折;若配合事件,如圖一所示:本波台股十月創高後會再壓回,一個月反映Q3季報回檔,然後再於十一月續挺走到明年一月,內涵是元月效應及升息前的逃命波,然後開始做出正式大回檔。

接下來的操作策略,圍繞在幾個重大趨勢的交集上:

*晶圓代工全面調漲,紅了櫻桃綠了芭蕉,就看誰有轉嫁能力

台積電為挽救毛利率,於日前全面調漲晶圓代工價,當然第一階衝擊仍是IC設計業者。但IC設計業者能否轉嫁成功,取決於終端產品的需求。

目前來看,LCD TV在奧運後需求下滑,面板上所需的驅動IC、控制IC需求也會跟著下滑。相關IC設計業者若面對的TV客戶比重較高者,即有可能不具轉嫁力,投資人應避開,如聯詠、敦泰及天鈺。

然而一體二面,IP業者樂當二房東,自然直接受惠。但IP股的高本益比現象在電子大多頭時有利,在此時電子同樂會快散場之際,筆者倒是有更好的選擇。

*大馬疫情反反覆覆,電子供應鏈戰戰兢兢

馬來西亞及越南近期受Delta病毒影響幾近封城,前者至少有全球五十家以上重要半導體大廠在內,並佔全球15%封測產能(見圖二)。

而全球電子元件產出量被影響程度依序為:功率元件(二極體)>MOSFET>MCU>感測IC。經研究,IDM廠MOSFET委外薄化需求大量溢出下,是唯一能成功轉嫁的電子元件,畢竟車用比重高的MOSFET,仍較其他小IC業者面對的下游手機及NB客戶更具價格談判力,市場也有共識它們Q3繼續成長、Q4與Q3相當。

經上述兩項趨勢,綜合出的選股方向如下:

「捷敏-KY」(6525):光通訊大廠聯鈞子公司,主攻MOSFET封裝,具有大馬疫情下國際IDM大廠的轉單效益,表現在營收上是三至七月連五個月創歷史新高。

投信之前認養比重達5%以上,但九月初部分基金開始調節,研判應是換股操作至蘋概股短期操作蘋果新品發表會題材,致捷敏-KY股價從124元回落。

但上半年EPS為3.05元,展望全年有挑戰6.5元機會,本益比約15~16倍,仍屬偏低。技術面觀察,月線最高點132.5元當月為天量,量先價行應會再突破;同時月線做突破後的回測,回到日線觀察正好也守住前波大量支撐,是值得留意的標的。

「威健」(3033):屬IC通路,第二季受惠晶片漲價獲利激增,EPS來到1.24元,小結上半年獲利1.99元,為該產業模範生。

鑑於接下來晶片及電子產品漲價力道減弱,但因代理晶焱的靜電保護元件提升毛利率,全年獲利應仍可挑戰四元,致使本益比落在六倍左右,較該業平均本益比八倍為低,具投資價值。

近期有跨足碳化矽(Sic)的轉投資新題材,該題材一度造就矽力-KY及中砂本波上漲,市場重新聚焦卡位未發酵的威健,技術面上碗底形成而量價加溫,值得留意。

※理財周刊1098期更多精采文章:

◎發行人語>鮑爾金口

◎封面故事>台積電供應鏈出頭天!

◎理財我最大-寶山會客室>達人三招 教你股海淘金大賺小賠

◎企業巡禮>神奇油甘保健康 回歸自然樹重奏

◎網路新聞>全聯首賣女性內衣 攻婆媽內在美

◎網路新聞>康霈CBL-514二期臨床數據優異

◎林友銘台股點金錄>裁判 可以沒量漲了又漲嗎?

◎理周幫幫忙>非農數據遠不如預期 Fed縮表添隱憂

◎理周幫幫忙>金融股除息後一直漲 可以進場嗎?

◎理善大家來>傳善厚德 孕育愛心的福田

◎全球理財觀>訂單不缺原料缺 上肥下瘦格局底定

◎財經瞭望台>台灣金融業的另一機會與挑戰

◎房市觀察>實價登錄2.0=真實交易價格?(六)

◎AI嬉遊期海>交易決策的平衡點

◎區塊鏈貨幣戰爭>比特幣消化套牢壓力