【金融英文】市值350億美元IPO案喊卡,螞蟻金服做錯什麼?

上市被拒,母集團阿里巴巴股價暴跌

今年資本市場最大的新聞就是中國大陸的金融科技公司——螞蟻金服,原訂在11月5日同時在上海A股與香港H股掛牌上市(IPO,initial public offering),但在上市前夕螞蟻金服的創辦人馬雲、董事長井賢棟、總裁胡曉明突然被人民銀行、銀保監會、證監會及國家外匯管理局等四單位進行監管約談,隨後銀保監會、人行發布《網路小額貨款業務管理暫行辦法》,上海交易所與香港交易所也同時決定暫緩螞蟻集團上市。消息一出,螞蟻金服的母公司——阿里巴巴集團在美國股市重挫,並引發各界熱烈討論,為何這起全球最大的IPO案(市場預估可募得350億美元資金)會突然生變?

馬雲說錯話導致IPO生變?其實不是!

表面上似乎是馬雲在10月24日一場在上海舉行的金融峰會演講中,尖銳批評金融監管思維與現實脫節,馬雲說:「我們必須改掉金融的當鋪思想,在當下,我們必須用藉助技術的能力,用大數據為基礎的信用體系來取代當鋪思想。這個信用體系不是建立在IT和熟人社會的基礎上,而是建立在大數據的基礎上,如此才能真正讓信用等於財富。」馬雲的談話因此得罪政府金融監管當局,似乎又是一件金融科技與傳統金融監管機構間的衝突,但仔細分析之後,我們可能需要了解主管機關的考量與憂慮,才能更加清楚整個事件的全貌。

中國近10億人使用螞蟻旗下「支付寶」

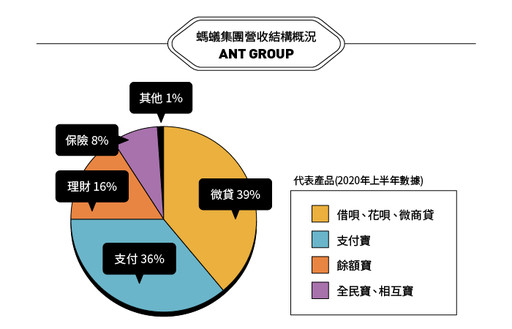

先從螞蟻集團的組織結構來看,主要是由四大業務所組成,包括線上支付與商家服務、小額貸款科技平台、理財科技平台與保險科技平台。2004年成立的支付寶體系是為了在淘寶網交易的買賣雙方提供交易擔保,以促進電商發展。之後支付寶開始擴大服務範圍為其他領域的客戶提供服務,並走出網路朝實體前進,最終滲透到民眾生活中,成為中國大陸網路金融領域中的最大流量平台,其所提供的服務惠及逾10億用戶和逾8000萬店家,其營收占整個集團比重約36%。由於支付領域漸漸走向飽和,獲利率下降,螞蟻集團於是採取「低費率」策略創造出網路高流量,並利用高流量作為整個集團擴展其它業務的基礎。

不爭取高資產戶,螞蟻集團欲開拓「新金融市場」

2010年集團開始取得小額信貸執照並進軍放款業務,並在2013年成立餘額寶展開理財業務,邁入Fintech領域,藉由支付寶的客戶基礎,希望營造小額放款、理財及保險等三項新業務成為未來公司業務成長的新引擎。

其中餘額寶的理財系統已逐步發展成線上財富管理百貨公司及線上財富管理平台,其營收占比為16%。另外全民寶、相互寶等保險事業因為螞蟻集團在這個領域起步較晚,且市場競爭激烈,目前營收占比僅約9%。最後在小額放款業務方面,螞蟻集團利用客戶信用資料庫、科技,及應用場景三部份,結合「花唄」、「借唄」等明星產品的影響力,讓螞蟻集團與中國大、中、小銀行於「聯合放款」市場上進行合作。目前這塊業務已成為集團營收排名首位,占比為39%。

與傳統金融機構不同的是,螞蟻集團並未積極爭取所謂的高資產(High Net Wealth)客戶,反而逆向走出一條自己的「二八法則」之路:致力開拓中國社會上,那八成被傳統銀行與現代金融拒於門外者的新金融市場,從學生、攤販、小老百姓、農夫等,才是它要服務的主力客戶,讓集團成為中國大陸普惠金融的實踐者。

上市計畫最大阻因:500%的投資報酬率

不過這條普惠金融之路是奠基於諱莫高深的金融科技、阿里巴巴集團所提供的豐富使用場景以及政府的寬鬆監管環境等三個因素。這次螞蟻集團之所以引起政府金融監管部門的關注,主要是在小額放貸業務。用一個簡單的例子來說明,假設小張是支付寶的客戶,有很高的芝麻信用分數,向螞蟻用年息10%,借了1萬元人民幣。螞蟻找到銀行說:我們用科技評估過了,這是好客戶,可以借,我們合作吧。我出1%的資金,你出99%;10%的利息,一人一半。銀行一算,你出科技,我出金融。我的本金9900元,利息500元。有 5.05%的收益。可以啊。但對螞蟻來說,只出本金100元就有利息500元的收入,投資報酬率高達500%,更可以啊。

但在這筆放貸中,銀行需遵守相關法遵成本及放款規定,但螞蟻卻可以金融科技平台的身份,規避這些法規的限制,以小搏大,因此主管機關不得不祭出新的限制,以防範風險擴大。

三大金融新規,將衝擊螞蟻集團營收及獲利

延續前例,在新的規定中,在單筆聯合貸款,經營網絡小額貸款業務的小額貸款公司,出資比例不得低於30%。這意味著,借給小張的1萬元中間,超過3000元必須是螞蟻自己出的。本金3000元,利息500元。螞蟻的收益,立刻就從500%,降為了16.67%。其次,新規中小額貸款公司通過銀行借款、股東借款等非標準化融資形式,融入資金的餘額不得超過其淨資產的1倍。也就是說,你有1萬元淨資產,最多只能有2萬元資金,當作本金借給客戶,這對於螞蟻可以承做的放貸,蓋上了一個非常剛性的天花板。那麼螞蟻集團能否透過「資產證券化」的方式,突破出資比率與資金槓桿等限制呢?

新規的第三招就是,通過發行債券、資產證券化產品等標準化債權類資產形式融入資金的餘額不得超過其淨資產的4倍。換句話說,資產證券化的方式,最多轉4圈, 10億的淨資產,最多只能放出40億左右的貸款。由於新規將嚴重衝擊螞蟻集團的業務營收及獲利,也將連帶其股價的未來展望與評價,因此兩個交易所臨時暫緩螞蟻集團的上市,其實是在保護投資大眾。

中國金管局出手,防範隱形次貸風暴

總結而言,這次中國大陸金融監管當局突然出手,阻止螞蟻集團上市,主要的原因,就在於防範金融科技公司藉由資本市場募集資金,擴大財務槓桿操作,卻無需受到像傳統金融機構一樣的規範,如此極可能導致系統性風險的發生機率上升,2007年的美國次貸風暴殷鑑不遠,這對於金融科技公司未來尋求上市之路,應是一次很好的經驗。(2020.11.19)

*本文收錄於英語島English Island 2020年12月號