壽險也能賠失能?認識壽險中的「完全失能」

你是不是也常常會有疑問,壽險、傷害險、失能險的理賠項目都有包含「失能」這個項目,難道我有壽險就不需要失能險了嗎?他們到底差在哪?

簡單來說呢,壽險的失能通常是指理賠「完全失能」狀態,而傷害險和失能險則是會依據「失能程度」來進行理賠。

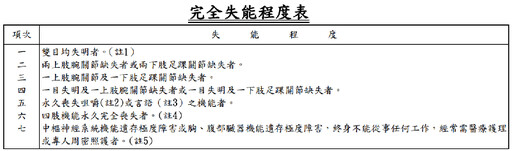

什麼是完全失能呢?

壽險保單是理賠被保險人生和死,保障項目無非是身故保險金、祝壽保險金等,但為什麼會有個「完全失能保險金」呢?

這是因為保險公司將一些狀況嚴重的保戶視為完全失去工作能力,如植物人、重度神經障礙等等,儘管保戶尚未身故仍給付「完全失能保險金」。

哪些情況屬於完全失能呢?在壽險保單的條款中有「完全失能程度表」做為參考。

壽險的完全失能保障不夠嗎?為什麼還要買傷害險、失能險?

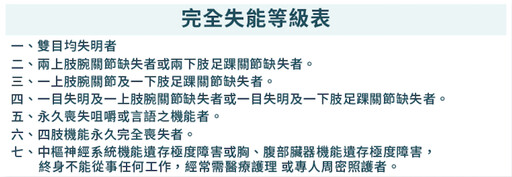

壽險中的失能通常指的是「完全失能」,而傷害險與失能險中的失能,則是會依照不同部位、傷害程度評估不同失能的等級,因此壽險無法提供足夠的失能保障。反之,傷害險與失能險所保障的失能則是參照失能等級表中,合計11個等級約80項目,每個等級給付倍數會不同,足夠涵蓋大部分的失能風險。

當失能等級越大,代表失能程度越輕微,給付比例也就越小,例如缺一隻手指的11級失能僅理賠5%的保額;而失能等級越小,代表失能程度越嚴重,給付比例也就越高,像是一級失能,是失能等級表中最嚴重的程度,給付比例100%的保額。

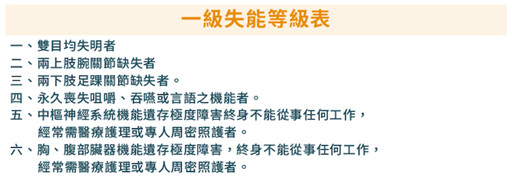

完全失能和一級失能原來是“不一樣”的!

這時候你是否心中會有一個小疑問,既然完全失能跟一級失能的程度都很嚴重,那一級失能和完全失能是一樣的嗎?很多人會將兩者當作相同的保障範圍,但其實他們有小小的差異喔!

相較之下,完全失能表中涵蓋7個項目,但一級失能表只涵蓋6個項目,雖然兩者的範圍和條件很類似,才會讓許多人誤認為兩者是相同的,不過其實還是有落差。

不能用壽險代替失能險

雖然兩者都有保到失能項目,但是理賠條件大大不同,壽險要達到完全失能的程度保險公司才能理賠,而傷害險、失能險則是參照失能程度進行理賠,兩者都很重要,因此在投保前弄清楚理賠規則,不僅能讓保障範圍更完整也能避免日後產生理賠爭議喔!

- 記者:保立答

- 更多生活新聞 »