長照險不是有買就賠,注意「免責期」限制

台灣即將於2025年邁入超高齡社會,長照需求日益受到重視,許多人會在年輕有餘力時購足長照險,保障自己年老體衰時有足夠的資金負擔長照支出,不會拖垮兒孫的經濟。購買長照險時,除了注意保額是否規劃足夠,還需要特別留意「免責期」問題,避免申請理賠時,才發現保險公司拒絕給付而產生的理賠糾紛喔!

長照險的「免責期」是什麼?

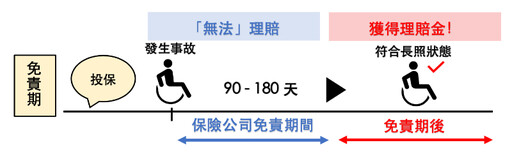

長照險是以被保險人處於「需要長期照顧」狀態作為理賠條件,為了確保保戶的被照顧狀態是屬於「長期性的」,而非暫時性的,長照險設計有「免責期」規定,意旨當被保險人符合理賠條件時,必須維持該狀態達特定天數且未能復原,保險公司才會給付理賠金。

依法規定免責期不得超過6個月,所以多數長照險的免責期間為90-180天,在免責期間所產生的費用,保險公司皆不予理賠,在免責期滿也不會「補發」理賠金,至免責期滿後,保險公司才會開始給付保險理賠金。

長照險免責期條款怎麼寫

如何了解手中的長照險免責期有多久,除了可以詢問業務人員,其實只要翻翻保單條款內關於「免責期間」的名詞定義,可以輕鬆了解免責期限定。

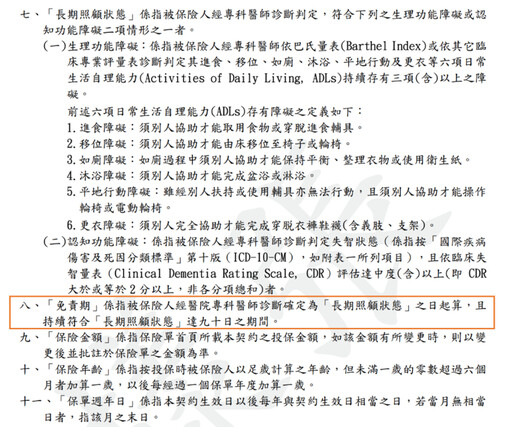

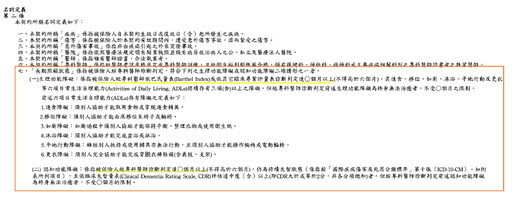

以上圖的條款為例,「『免責期』係指被保險人經醫院專科醫師診斷確定為『長期照顧狀態』之日起算,且持續符合『長期照顧狀態』達九十日之期間」,代表此保險商品的免責期間為90天。

若條款中沒有發現免責期的名詞定義,可以參考上圖條款為例,看看條款有沒有說明「『長期照顧狀態』係指被保險人經專業醫師診斷判定,符合『生理功能障礙』與『認知功能障礙』達X個月以上」,也是代表此保險商品的免責期間為x個月。

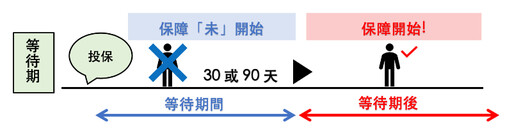

免責期和疾病等待期有什麼差別?

除了長照險有免責期需要注意之外,大家熟悉的健康險也有類似規定,稱作「等待期」,目的是為了避免保戶帶病投保,當購買保單之後,必須經過一段等待期間,等待期間內發生的保險事故,保險公司皆不予理賠。

小提醒,健康險的險種不同,等待期也不同喔!像是住院日額型醫療險、實支實付型醫療險的等待期最長30天;癌症險、重大疾病險等待期最長90天。

而免責期和等待期的差別,用簡單的圖例讓大家更容易理解。

等待期的過程

免責期的過程

結語

隨著國人平均壽命越來越長,若您未來規劃購買「長照險、健康險」等相關保險商品,需要注意長照險並非有買必賠,在免責期內發生的保險事故,若沒有持續「長期照顧狀態」到免責期後,保險公司是不會給付理賠金的喔!

將保單條款中的「免責期」與「等待期」特殊理賠限制看清楚,或與保險業務員多多討論,才能避免理賠糾紛喔!

- 記者:保立答

- 更多生活新聞 »