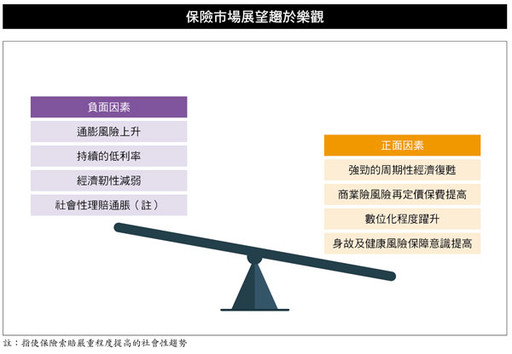

台灣壽險保費衰退10.3% 仍位居全球10強

儘管新冠肺炎疫情仍持續延燒,但在疫苗施打率不斷提高以及大規模財政刺激措施下,今(二○二一)年世界經濟反彈強度將高於預期,根據瑞士再保二○二一年出刊的第三期Sigma分析,今年全球經濟成長率繼二○二○年萎縮三.七%後,將出現高達五.八%的成長,遠高於過去十年三.○%的平均值。但,由於獲得疫苗的能力和財政支持力度不同,各國經濟復甦的步伐極不一致。一般來說,像美國等疫苗接種速度較高的國家,就能加速重新開放經濟,而其他一些缺乏疫苗國家則會因防控措施不力而深陷另一波疫情。

Sigma預測,二○二一年新興市場實際GDP增長率將達六.六%,中國仍是主要的貢獻者,中國繼去年快速恢復正常經濟活動後,預計今年將有八.三%的高成長。除中國外的新興市場,成長率也來到五.三%,而亞洲的新興市場更將以七.三%的增長率引領其他新興地區。但疫苗接種較慢、財政刺激乏力的拉丁美洲和加勒比地區(五.六%)、歐洲新興市場和中亞(四.一%),及中東和非洲(三.七%)的經濟增長將較為緩慢。

美、中、日世界三大保險市場 合計占全球保費五十八%

根據Sigma統計,二○二○年全球保費收入與二○一九年差距不大,為六兆二八七○億美元,依通貨膨脹調整後較前一年度實質衰退一.三%。其中,壽險占四四.五%,保費為二兆七九七四億元,非壽險占五五.五%,保費為三兆四八九六億元。

全球保險市場繼續向美國、中國和日本三大市場集中,這三個國家再次成為二○二○年世界最大的三個保險市場,合計占全球市場五十八%,高於前一年的五十六%。而前二十大市場占全球保費的比例,也從二○一九年的九十.四%上升到二○二○年的九十.六%。其中,來自亞洲的國家有六個,保費占率達二十五%,其中,中國就占了十.五%。

Sigma預估,新興市場的增長速度將繼續高於發達市場,而亞洲的表現更將優於其他地區;全球保費增長的來源,反應出世界經濟力量繼續從西方轉移到東方。

全球保費收入達六.三兆美元 前二十大占九成 台灣列世界十強

Sigma的統計涵蓋全球保費收入最高的八十八個國家,各國保費規模極為懸殊,二○二○年保費收入第一名的美國,囊括全球四成的保費收入,金額達二.五三兆美元,第八十八名的古巴則僅六.六億美元,全球占率○.○一%。前十大國家保費收入都超過一千一百億美元,其中,以加拿大、南韓成長率較高,分別達六.八%及五.一%。中國也有三.六%的成長率,與衰退五.四%的日本的差距持續加大中,已站穩世界保費亞軍地位。

前十強還包括英國、德國、法國、南韓、義大利、加拿大與台灣等熟面孔,而排名只有德國超前法國兩者易位外,其他都與前年相同。台灣二○二○年在金管會嚴管類定存儲蓄險,以及祭出相關新規下,新契約保費收入衰退近三成,但仍名列世界十強,但與緊追在後的印度的差距僅剩五十三億美元。

第十一到第二十名,依序為印度、荷蘭、香港、西班牙、澳洲、瑞士、愛爾蘭、巴西、比利時與瑞典,其中比利時與瑞典是前二十強的新名單,分別擠下南非與盧森堡。此外,排名也出現不小變化,包括香港從第十五進到第十三,西班牙從第十六進到第十四,澳洲也從第十七往前到第十五,而巴西則從第十三掉到第十八。二十強占率維持去年的水準,為九十.六六%。

二○二○年全球壽險保費負成長四.四% 台灣衰退十.三% 從第七名掉到第九

二○二○年全球壽險保費收入合計二兆七九七四億美元,較前年衰退四.四%,主要是占八成全球壽險市場的儲蓄險成長疲軟所致。不過,由於新冠疫情影響人們的風險意識,進而強化了對保障商品的需求,這將是今年壽險業務強勁復甦的主要力道,也因此,Sigma預估,今年全球壽險保費將超過三兆美元大關。

儘管GDP總體下降二.三%,二○二○年新興市場壽險保費仍增長○.三%,主要是受到中國市場的帶動。由於經濟領先復甦,風險保障需求旺盛,加上迅速採行數位行銷等利多因素,中國二○二○年壽險保費成長率達到二.八%,高於GDP的成長率。

相較之下,發達市場的壽險保費則下降了五.七%,歐非中東發達市場受挫最為嚴重(負九.五%)。葡萄牙、法國、西班牙、盧森堡和英國等市場的保費則經歷了二位數的下跌。而亞太發達市場的保費減少了五%,主要是新冠疫情期間澳洲的不當銷售指控令消費者信心下滑,導致澳洲的保費收入衰退三成以上。北美洲市場維持靭性,保費僅下滑○.九%,是唯一保費降幅小於GDP跌幅的地區。

二○二○年全球壽險前十大的排名產生不小變化。首先是中國再度超越日本,中國曾在二○一七年以一○三億元的差距追過日本,二○二○年再度以五三○億元超越壽險大國。而台灣則因衰退十.三%,排名從第七掉到第九,德國則從第九前進二名,位居第七。前十大國家中,中國與南韓是保費正成長的唯二國家。第十一名到第二十名的國家,除了盧森堡被丹麥取代外,其他九國都跟二○一九年一樣。

二十強當中只有美國、德國、加拿大和西班牙四國是非壽險業發展強過壽險業的國家,其中美國的壽險保費占整體保費僅二成五,其他十六國則以壽險較強,其中,台灣、香港、愛爾蘭與南非的壽險比重都超過八成,香港更高達九成二。

~精彩全文與圖表請詳見9-10月號(393/394期合刊)現代保險雜誌,或請訂閱現代保險雜誌(https://www.rmim.com.tw/bookstore/)

Sigma預測,二○二一年新興市場實際GDP增長率將達六.六%,中國仍是主要的貢獻者,中國繼去年快速恢復正常經濟活動後,預計今年將有八.三%的高成長。除中國外的新興市場,成長率也來到五.三%,而亞洲的新興市場更將以七.三%的增長率引領其他新興地區。但疫苗接種較慢、財政刺激乏力的拉丁美洲和加勒比地區(五.六%)、歐洲新興市場和中亞(四.一%),及中東和非洲(三.七%)的經濟增長將較為緩慢。

美、中、日世界三大保險市場 合計占全球保費五十八%

根據Sigma統計,二○二○年全球保費收入與二○一九年差距不大,為六兆二八七○億美元,依通貨膨脹調整後較前一年度實質衰退一.三%。其中,壽險占四四.五%,保費為二兆七九七四億元,非壽險占五五.五%,保費為三兆四八九六億元。

全球保險市場繼續向美國、中國和日本三大市場集中,這三個國家再次成為二○二○年世界最大的三個保險市場,合計占全球市場五十八%,高於前一年的五十六%。而前二十大市場占全球保費的比例,也從二○一九年的九十.四%上升到二○二○年的九十.六%。其中,來自亞洲的國家有六個,保費占率達二十五%,其中,中國就占了十.五%。

Sigma預估,新興市場的增長速度將繼續高於發達市場,而亞洲的表現更將優於其他地區;全球保費增長的來源,反應出世界經濟力量繼續從西方轉移到東方。

全球保費收入達六.三兆美元 前二十大占九成 台灣列世界十強

Sigma的統計涵蓋全球保費收入最高的八十八個國家,各國保費規模極為懸殊,二○二○年保費收入第一名的美國,囊括全球四成的保費收入,金額達二.五三兆美元,第八十八名的古巴則僅六.六億美元,全球占率○.○一%。前十大國家保費收入都超過一千一百億美元,其中,以加拿大、南韓成長率較高,分別達六.八%及五.一%。中國也有三.六%的成長率,與衰退五.四%的日本的差距持續加大中,已站穩世界保費亞軍地位。

前十強還包括英國、德國、法國、南韓、義大利、加拿大與台灣等熟面孔,而排名只有德國超前法國兩者易位外,其他都與前年相同。台灣二○二○年在金管會嚴管類定存儲蓄險,以及祭出相關新規下,新契約保費收入衰退近三成,但仍名列世界十強,但與緊追在後的印度的差距僅剩五十三億美元。

第十一到第二十名,依序為印度、荷蘭、香港、西班牙、澳洲、瑞士、愛爾蘭、巴西、比利時與瑞典,其中比利時與瑞典是前二十強的新名單,分別擠下南非與盧森堡。此外,排名也出現不小變化,包括香港從第十五進到第十三,西班牙從第十六進到第十四,澳洲也從第十七往前到第十五,而巴西則從第十三掉到第十八。二十強占率維持去年的水準,為九十.六六%。

二○二○年全球壽險保費負成長四.四% 台灣衰退十.三% 從第七名掉到第九

二○二○年全球壽險保費收入合計二兆七九七四億美元,較前年衰退四.四%,主要是占八成全球壽險市場的儲蓄險成長疲軟所致。不過,由於新冠疫情影響人們的風險意識,進而強化了對保障商品的需求,這將是今年壽險業務強勁復甦的主要力道,也因此,Sigma預估,今年全球壽險保費將超過三兆美元大關。

儘管GDP總體下降二.三%,二○二○年新興市場壽險保費仍增長○.三%,主要是受到中國市場的帶動。由於經濟領先復甦,風險保障需求旺盛,加上迅速採行數位行銷等利多因素,中國二○二○年壽險保費成長率達到二.八%,高於GDP的成長率。

相較之下,發達市場的壽險保費則下降了五.七%,歐非中東發達市場受挫最為嚴重(負九.五%)。葡萄牙、法國、西班牙、盧森堡和英國等市場的保費則經歷了二位數的下跌。而亞太發達市場的保費減少了五%,主要是新冠疫情期間澳洲的不當銷售指控令消費者信心下滑,導致澳洲的保費收入衰退三成以上。北美洲市場維持靭性,保費僅下滑○.九%,是唯一保費降幅小於GDP跌幅的地區。

二○二○年全球壽險前十大的排名產生不小變化。首先是中國再度超越日本,中國曾在二○一七年以一○三億元的差距追過日本,二○二○年再度以五三○億元超越壽險大國。而台灣則因衰退十.三%,排名從第七掉到第九,德國則從第九前進二名,位居第七。前十大國家中,中國與南韓是保費正成長的唯二國家。第十一名到第二十名的國家,除了盧森堡被丹麥取代外,其他九國都跟二○一九年一樣。

二十強當中只有美國、德國、加拿大和西班牙四國是非壽險業發展強過壽險業的國家,其中美國的壽險保費占整體保費僅二成五,其他十六國則以壽險較強,其中,台灣、香港、愛爾蘭與南非的壽險比重都超過八成,香港更高達九成二。

~精彩全文與圖表請詳見9-10月號(393/394期合刊)現代保險雜誌,或請訂閱現代保險雜誌(https://www.rmim.com.tw/bookstore/)