從2020意外事件看保險

每年台灣都會選出一個代表字,今(2020)年雖然還沒結束,但如果要用一句精簡的話,代表這一年──「無常就是日常」,應該不會有人反對。

2020年,是60年一遇的庚子年。歷史上記載的庚子年,都有重大災難發生,像是1780年伊朗大地震、1840年鴉片戰爭、1900年八國聯軍、1960年中國大饑荒等。

今年全球爆發新冠疫情,台灣雖然控制得當,但無常的,並不只有瘟疫,還包括令人措手不及的意外事故,奪走6條年輕生命的錢櫃KTV大火、武界壩洩洪釀4死、幾位正值青壯年的藝人驚傳猝死……,這些事件都在在顯示了,風險就像空氣一樣無所不在,讓我們深刻體會「無常才是日常」的道理。

事實上,風險就藏在我們的日常生活當中,從食、住、行、到娛樂,都是風險埋伏藏匿的溫床。看不見,不代表不存在;看見了,如果避不了,那麼,你做好管理風險的準備了嗎?

本期特輯從食、住、行、娛樂四大面向,帶讀者瞭解日常生活中藏有多少風險,以及食、住、行、娛樂有哪些必備保險?如果你是保險業務員,那麼除了瞭解風險、熟悉保險,你有沒有辦法,從客戶的食、住、行、娛樂中,幫客戶預測未來潛在的風險,抓住服務的機會?

單身無伴成趨勢 三大獨居族的保險方針

食衣住行育樂當中,和「住」有關的風險,可分為「有形」和「無形」兩大類。有形的居住風險以「宅」為主體,而無形的居住風險則以「人」為主體。「宅」的居住風險像是地震、火災,而「人」的居住風險則是獨居、孤獨死。

今(二○二○)年,又以多起和「人」有關的居住風險,較受矚目。

在過去,「孤獨死」這三個字,大多會讓人和「獨居老人」聯想在一起。然而,獨居可能發生的風險,不只存在高齡長者身上,孤獨死,也不一定和年齡有直接相關,隨著獨居人口日漸攀升,孤獨死的危險已經悄悄潛入所有世代。

未婚、離婚、無伴 孤獨死的高風險族群

今年台灣演藝圈的至少三起獨居猝死悲劇,而這些人都未滿六十歲,且都距離一般人想像獨居者「經濟弱勢」、「無社會支持」、「與親友關係冷漠」等刻板印象,還有很大的差距。儘管這三人的死因不同,但都指向同一件事──獨居風險,猝不及防。

國內獨居人口持續增加,且自願獨居的中高齡者愈來愈多。事實上,獨居風險導致的孤獨死,和「未婚無伴」有相當大的關聯。根據內政部最新統計,台灣十五歲以上人口有偶比例,較二十年前下降六.一個百分點,而離婚比例卻上升四.六個百分點,可見結婚的人愈來愈少,離婚的人卻愈來愈多,「單身無伴」進而處於獨居風險的人,未來將有增無減。

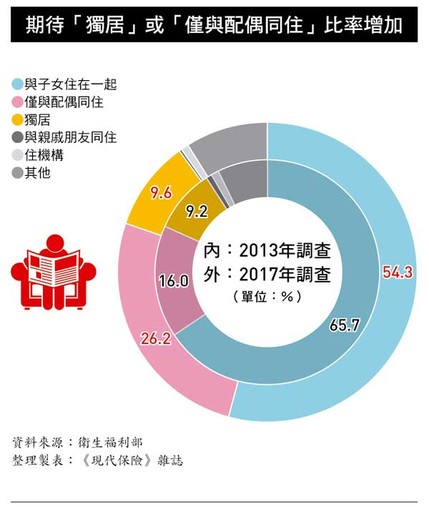

與子女同住的意願下降 僅與配偶同住比例增加

此外,即便有配偶有子女,另外一半也可能先走了,或是小孩成家立業後,未與子女同住,因此,也可能走向獨居一途。根據衛生福利部最新調查,台灣六十五歲以上父母,期待「與子女同住」的比例,較二○一三年減少十一.四個百分點,期待「僅和配偶同住」的比率,則提高十.二個百分點。

換句話說,即便有小孩,但與子女同住的「三代同堂」或「兩代同堂」這種傳統觀念,已經隨著時代變遷而有所轉變。

近三百萬獨立生活戶 獨居人口比例飆升

人口外移的另一面,反映的是「世代分居」的普遍現象;不論婚姻狀況或是否育有子女,隨著經濟獨立及生活型態改變,這類單獨居住一處所且獨立生活的「獨立生活戶」,近年來也明顯增加。

根據內政部統計,扣除占比極低的共同事業戶,自有統計的近十二年來,台灣獨立生活戶(即獨居人口)愈來愈多,最新統計顯示,相較二○○七年台灣每四戶一戶獨居,到現在才過了十年多,台灣已經是每三戶一戶獨居了。

單身無伴侶成趨勢 三大樂單族的保險規劃

不論是抱持獨身主義,還是迫於無奈選擇一個人生活,即便沒有家人或伴侶陪伴,抑或是沒有子女,只要做好保險規劃,一個人也可以有可靠的「保險朋友」、「保險兒女」、甚至是「保險終生伴侶」。

●獨立黃金單身族

邁入三十五歲後,收入日趨穩定,想要走入婚姻,還是選擇單身,相信都已經在腦海中想過了。如果決定一輩子單身,就要思考到獨老的風險,乃至於一個人生活無法自理的風險。因此,除了醫療險之外,轉嫁長照風險的長照險或失能扶助險,都是可以趁年輕時及早規劃的保單。

單身貴族沒有子女,相對地家庭責任較輕,但如果仍有父母要照顧,則要留意自己的壽險保額是否足夠,可透過定期壽險轉嫁因自己不幸離世無人照料父母的風險。

~精彩全文與圖表請詳見11月號(383期)現代保險雜誌,請訂閱現代保險雜誌(http://www.rmim.com.tw/news)

2020年,是60年一遇的庚子年。歷史上記載的庚子年,都有重大災難發生,像是1780年伊朗大地震、1840年鴉片戰爭、1900年八國聯軍、1960年中國大饑荒等。

今年全球爆發新冠疫情,台灣雖然控制得當,但無常的,並不只有瘟疫,還包括令人措手不及的意外事故,奪走6條年輕生命的錢櫃KTV大火、武界壩洩洪釀4死、幾位正值青壯年的藝人驚傳猝死……,這些事件都在在顯示了,風險就像空氣一樣無所不在,讓我們深刻體會「無常才是日常」的道理。

事實上,風險就藏在我們的日常生活當中,從食、住、行、到娛樂,都是風險埋伏藏匿的溫床。看不見,不代表不存在;看見了,如果避不了,那麼,你做好管理風險的準備了嗎?

本期特輯從食、住、行、娛樂四大面向,帶讀者瞭解日常生活中藏有多少風險,以及食、住、行、娛樂有哪些必備保險?如果你是保險業務員,那麼除了瞭解風險、熟悉保險,你有沒有辦法,從客戶的食、住、行、娛樂中,幫客戶預測未來潛在的風險,抓住服務的機會?

單身無伴成趨勢 三大獨居族的保險方針

食衣住行育樂當中,和「住」有關的風險,可分為「有形」和「無形」兩大類。有形的居住風險以「宅」為主體,而無形的居住風險則以「人」為主體。「宅」的居住風險像是地震、火災,而「人」的居住風險則是獨居、孤獨死。

今(二○二○)年,又以多起和「人」有關的居住風險,較受矚目。

在過去,「孤獨死」這三個字,大多會讓人和「獨居老人」聯想在一起。然而,獨居可能發生的風險,不只存在高齡長者身上,孤獨死,也不一定和年齡有直接相關,隨著獨居人口日漸攀升,孤獨死的危險已經悄悄潛入所有世代。

未婚、離婚、無伴 孤獨死的高風險族群

今年台灣演藝圈的至少三起獨居猝死悲劇,而這些人都未滿六十歲,且都距離一般人想像獨居者「經濟弱勢」、「無社會支持」、「與親友關係冷漠」等刻板印象,還有很大的差距。儘管這三人的死因不同,但都指向同一件事──獨居風險,猝不及防。

國內獨居人口持續增加,且自願獨居的中高齡者愈來愈多。事實上,獨居風險導致的孤獨死,和「未婚無伴」有相當大的關聯。根據內政部最新統計,台灣十五歲以上人口有偶比例,較二十年前下降六.一個百分點,而離婚比例卻上升四.六個百分點,可見結婚的人愈來愈少,離婚的人卻愈來愈多,「單身無伴」進而處於獨居風險的人,未來將有增無減。

與子女同住的意願下降 僅與配偶同住比例增加

此外,即便有配偶有子女,另外一半也可能先走了,或是小孩成家立業後,未與子女同住,因此,也可能走向獨居一途。根據衛生福利部最新調查,台灣六十五歲以上父母,期待「與子女同住」的比例,較二○一三年減少十一.四個百分點,期待「僅和配偶同住」的比率,則提高十.二個百分點。

換句話說,即便有小孩,但與子女同住的「三代同堂」或「兩代同堂」這種傳統觀念,已經隨著時代變遷而有所轉變。

近三百萬獨立生活戶 獨居人口比例飆升

人口外移的另一面,反映的是「世代分居」的普遍現象;不論婚姻狀況或是否育有子女,隨著經濟獨立及生活型態改變,這類單獨居住一處所且獨立生活的「獨立生活戶」,近年來也明顯增加。

根據內政部統計,扣除占比極低的共同事業戶,自有統計的近十二年來,台灣獨立生活戶(即獨居人口)愈來愈多,最新統計顯示,相較二○○七年台灣每四戶一戶獨居,到現在才過了十年多,台灣已經是每三戶一戶獨居了。

單身無伴侶成趨勢 三大樂單族的保險規劃

不論是抱持獨身主義,還是迫於無奈選擇一個人生活,即便沒有家人或伴侶陪伴,抑或是沒有子女,只要做好保險規劃,一個人也可以有可靠的「保險朋友」、「保險兒女」、甚至是「保險終生伴侶」。

●獨立黃金單身族

邁入三十五歲後,收入日趨穩定,想要走入婚姻,還是選擇單身,相信都已經在腦海中想過了。如果決定一輩子單身,就要思考到獨老的風險,乃至於一個人生活無法自理的風險。因此,除了醫療險之外,轉嫁長照風險的長照險或失能扶助險,都是可以趁年輕時及早規劃的保單。

單身貴族沒有子女,相對地家庭責任較輕,但如果仍有父母要照顧,則要留意自己的壽險保額是否足夠,可透過定期壽險轉嫁因自己不幸離世無人照料父母的風險。

~精彩全文與圖表請詳見11月號(383期)現代保險雜誌,請訂閱現代保險雜誌(http://www.rmim.com.tw/news)