資產傳承節稅不燒腦 3個節稅秘訣省下大筆財富

[周刊王CTWANT] 辛苦打拼一輩子的財富想傳承給下一代,然而高額的遺產稅卻可能成為一個沉重的負擔。隨著時代推進,與其避諱談論遺產,不如提早為孩子做好準備,才是最大化資產傳承的關鍵。踏取國際開發藍協理分享了幾種「不燒腦」的節稅方法,讓我們一起來了解如何通過「贈與」達到資產傳承節稅的目的。

在運用各種節稅方法之前,應先全面審視自己的財務狀況。除了現金、動產、不動產外,還要將有價證券、基金、股票等納入整體考量。清楚掌握財務全貌,才能做出最適合的規劃,並確保節稅策略百密而無一疏。以下分享3種透過贈與節稅的方式:

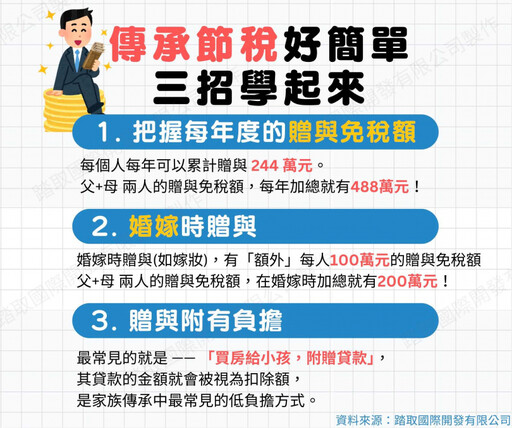

一、「把握每年度的贈與免稅額」。每個人每年可以累計贈與 244 萬元,也就是說不論你贈與給多少人,每年的贈與額度加總最高就是244萬元。如果以雙親家庭為例,如果一次性贈與1000萬,則父母兩人的贈與免稅額加總為488萬元,剩餘的512萬元仍需要課10%贈與稅 ≈ 51.2萬元。因此提前規劃,把握每年的贈與免稅額,以年為單位分批贈與,則能夠有效降低稅賦。

二、「婚嫁時贈與」。許多人不知道婚嫁時贈與,如嫁妝,也有「額外」每人100萬元的贈與免稅額,代表該筆贈與不計在年度的贈與總額當中。如果好好把握的話,父母在子女婚嫁的年度,兩人加總共可以享有 (244 x 2) + (100 x 2)= 688 萬元的免稅額。

三、「贈與附有負擔」。依照《遺產與贈與稅法:第21條》:「贈與附有負擔者,由受贈人負擔部分應自贈與額中扣除。」白話來說,當你的贈與之中,有部分是需要受贈者來負擔的話,這部分的金額就可從贈與總額中扣除。最常見的就是 —— 「買房給小孩,附贈貸款」,其貸款的金額就會被視為扣除額,是家族傳承中最常見的低負擔方式。

例如:父母購買市價 2,500 萬元的不動產,有房貸1,000萬元,再贈與給子女。若不動產價值(房屋評定現值) 1,244 萬元的情況下,子女應該要負擔多少贈與稅?計算方式:贈與總額(1,244萬) - 免稅額(244萬) - 扣除額(房貸1,000萬) = 0 元。

「這樣不就可以買房贈與給年幼的子女?每年還可以免稅贈與244萬來替他繳房貸?」當然不是!並不是所有附帶負擔都可以扣除,附有負擔必須要符合以下4種條件:

➊ 具有財產價值:若贈與房產給小孩,不能夠將孝順或做家事這類無法被量化成財產的項目來納入附有負擔中。 ➋ 經履行或能確保其履行:若子女沒有工作或經濟能力的話,因為其沒有履行能力,因此房貸不能納入附有負擔計算。

➌ 不能向第三人進行給付:若父親贈與女兒1000萬元,要求女兒分500萬給兒子,則這500萬元不能夠視作附有負擔,而是會被視為間接贈與,則不得扣除。 ➍ 負擔之金額不能超過該贈與財產的價值。

積攢一生的財富,大家都希望能在合法範圍內,最大限度地節省稅務支出。除了文中提到的提前規劃「贈與」外,還有「信託」、「保險」、「特定土地」、「不動產交易」、「保險」、「都更」等方式都能有效節稅,至於如何最有效的實踐節省額外繳納的冤枉稅,都因個案需求、狀況、家庭組成等等不同而有不同解方。若您想進一步了解資產傳承與稅務規劃,歡迎免費諮詢踏取國際開發,為家族財富的傳承尋找最合適的節稅策略。

延伸閱讀

- 記者:周刊王CTWANT

- 更多財經新聞 »