VR/MR頭戴裝置出貨量年增8.8% 集邦:「降價」為主要手段

[周刊王CTWANT] 根據集邦(TrendForce)最新調查,2024年VR(虛擬實境)與MR(混合實境)頭戴裝置出貨量約為960萬台,年增8.8%。全年出貨情況反映市場3個主要走勢,包括為低價品當道;為應用從娛樂附隨品擴大至生產力工具;最後則是OLEDoS成為高階近眼顯示產品技術首選,未來幾年也將持續影響全球VR與MR產業生態發展。

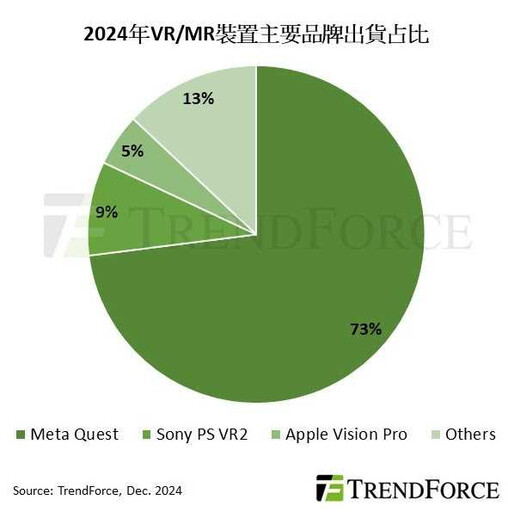

TrendForce表示,2024年Meta Quest系列產品仍以73%占比蟬聯VR與MR裝置出貨龍頭寶座。其中,售價僅299美元(約新台幣9,779元)的Quest 3S為此系列產品出貨主要動力,年增11%。考量目前VR與MR整體市場缺乏新應用,「價格」成為商品能否獲消費者青睞的重要指標,因此Meta不僅提前推出平價款Quest 3S,也取消高階款Quest Pro 2上市計畫。

Sony旗下的Play Station VR2(簡稱PS VR2)以9%市占率維持全年出貨第二名。雖然PS VR2積極透過轉接器整合至PC平台,以豐富遊戲內容,然而功能支援不夠完善,應用場景受限,今年出貨量年減25%。

Apple Vision Pro於2024年上市,便以5%市占率拿下出貨第三。礙於產品價格高昂且應用資源有限,銷售表現和過去Apple新品的亮眼成績相比,算不上非常出色。

TrendForce表示,從Vision Pro的銷售,以及Meta提早上市平價款、中止推出高階款產品等情況,顯示目前業者仍以降低售價作為吸引消費者的主要手段。在技術層面,由於消費者依舊對裝置價格高度敏感,物美價廉且技術成熟的LCD仍將占據VR與MR市場顯示技術中超過80%市占率。

TrendForce指出,Vision Pro的推出讓VR與MR裝置跳脫以往一般消費者所喜好的休閒娛樂領域,進一步朝多元生產力工具的方向發展,預計將吸引更多品牌商重新定義VR與MR的功能與應用屬性。此外,儘管高價產品銷售不盡理想,但Vision Pro確立用戶對VR/MR設備的認知基礎,也是該領域首次使用OLEDoS為顯示技術,為產品規格樹立新標竿。

TrendForce也進一步表示,Apple憑藉硬體設計能力與在手機、平板、筆記型電腦等領域累積的應用資源,預期未來仍是推進VR與MR邁向普及與應用多元化的關鍵。預估最快將於2026年推出新一代VR與MR產品,可能以高階與主流2款設計分進合擊。

針對Apple產品,TrendForce認為高階產品會繼續採用OLEDoS技術,以超過3,000 PPI高解析度規格確保最佳視覺體驗,但為壓低成本,Apple勢必將評估Sony以外的元件供應商,包括導入積極擴充產能的中國大陸廠商。至於主流款產品,考量目標族群對價格敏感度較高,除了選擇供應充裕、技術成熟的玻璃OLED顯示技術,搭配LTPO背板技術的LCD也是其中一個選項。

延伸閱讀

- 記者:周刊王CTWANT

- 更多財經新聞 »