野村:4大高值產業助攻 AI風潮「蛇」躍2025

【記者柯安聰台北報導】聯準會理事對2025與2026年的核心通膨認為將有上行風險,特別是2025年有接近1/3理事認為通膨可能不降反升,顯示FED理事對川普新政的擔憂,在利率決策方面,未來聯準會主席鮑爾依數據逐次決定,並強調通膨可能需要更長時間才能降至2%,顯示第一階段預防性降息暫告一段落。加上美國公布12月份非農數據大大超越市場預期,市場下調聯準會今年進一步降息的預測。

野村投信表示,川普上任後所採取行動,加上接近農曆春節長假,市場資金追價意願低,加上輝達GB200出貨延宕恐面臨獲利下調等負面消息影響,而輝達下一代的產品GB300最快要到今年第4季才能出貨,接下來的3個季度將出現空窗期,受此消息影響,AI相關供應廠近期股價均出現評價下修的情形,加權指數再次回測半年線,隨著川普將就任及台股臨近封關日,封關前減碼壓力仍在,不確定因素較多下,料台股短線將回到箱型區間整理型態,在操作布局策略上,美股續航力強勁,稅改與放鬆監管政策仍將有利股市表現,企業盈餘有望上修,支撐股市動能,另一方面,台積電將於1/16舉行法說,若展望優於預期,電子、科技類股反彈可期,加上CES展、去年12月營收與法說等題材助攻,2025年電子業營運展望樂觀,有望維持台股中長線多頭格局,回檔可再加碼多元佈局,如:AI、散熱、BBU概念股、ASIC、CPO、機器人等族群,傳產則以重電、綠能、及內需商品消費等相關類股標的。

眾所矚目的CES開展,由輝達執行長黃仁勳揭開序幕。黃仁勳強調,AI技術即將從生成式AI(Generative AI),進到代理式AI(Agentic AI),甚至是進到實體世界AI(Physical AI),關鍵就是輝達最新推出的「開源世界基礎模型Cosmos」。野村鴻運基金經理人戎宜蘋表示,Cosmos模型的強大在於「透過文字指令,生成近乎真實的虛擬影像」提供機器人和自駕車訓練時所用的海量數據,並且成本遠低於使用傳統數據的方式。 就好比大型語言模型之於ChatGPT一樣,開源世界基礎模型是推動機器人和自駕車發展的基礎,幫助每個開發人員快速掌握機器人技術,機器人的ChatGPT時刻即將到來。

輝達推出全球首個獲得認證的可編程AI計算機功能安全軟體「Drive OS」,可理解為自駕車或機器人的作業系統,更達到最高汽車安全標準ASIL-D。黃仁勳表示,自駕車革命已經來臨,自駕車結合AI可能成為首個「數兆美元規模」的機器人市場。目前輝達汽車業務營收約40億美元,目標2026年達50億美元,並將與比亞迪、VOLVO、TOYOTA等車廠合作;台廠方面,戎宜蘋指出,3大產業將受惠趨勢,包括:影像感測器、車用晶片、PCB。最重要的是,黃仁勳宣布了AI超級電腦計畫「Projets DIGITS」,其搭載與聯發科合作開發的GB10晶片,售價3000美元,旨在讓更多開發者以便宜的價格獲得效能強大的AI電腦。

對AI發展而言,這款產品將使用者從雲端運算限制中解放出來,讓開發者能在自己的桌面系統上進行模型開發和推理,解決了企業AI運算力支援不足的問題,重要意義不言而喻。

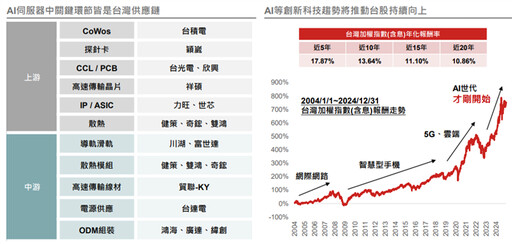

對台灣廠商而言,AI相關供應鏈持續受惠,尤其以聯發科為首的ASIC業者,未來無論是自推獨立CPU或供貨給PC客戶,兩邊都是雙贏局面;而輝達跨足AI PC,運算晶片的需求進一步增溫,也有助於晶圓代工如台積電等供應鏈的訂單暢旺,營收、獲利能力持續提升。全球AI伺服器產業鏈中關鍵的上中游廠商皆屬於台灣供應鏈,挹注台股基本面維持榮景,過去5年、10年相比過去20年,台股指數的成長性越來越好,進入AI世代台股發展潛力無限。

目前AI晶片供不應求,關鍵在於高階製程產能仍受限,尤其以台積電CoWoS高階封裝為主。根據台積電說法,2025年CoWoS產能將持續拚翻倍,以緩解目前AI晶片供不應求的緊俏局面,董事長魏哲家指出,未來4年AI營收將佔總營收比例大幅增加至2成,並認為AI需求真實存在、目前沒有泡沫化的跡象,這些都顯示AI晶片需求非常強勁,CoWoS背後的商機更是非常龐大。AI伺服器約80%成本來自於GPU晶片,因此對於使用的客戶而言,開發自己的GPU是必然趨勢。摩根士丹利預估2030年全球AI晶片市場規模3430億美元,年複合成長率34%;客製化AI晶片規模510億美元,年複合成長率52%,ASIC的成長性遠勝整體AI晶片。

戎宜蘋進一步分析,隨著ASIC 2.0世代來臨,台灣許多ASIC供應鏈預計都將受惠,當中最受惠的莫過於IC設計業者,從彭博預估2025年可望有10%-89%的獲利成長,2025年高機率看到ASIC業者迎來爆發。亞馬遜推出新一代AI自研晶片-Trainium2,最大的特色在於成本非常具有效益,在部份AI模型的訓練成本上,可比NVIDIA的GPU降低約40%,也凸顯出ASIC晶片的高性價比優勢,比較現階段主流的AI晶片,包括Google TPU v4、AWS Trainium2、NVIDIA H200,能發現GPU特色是高效能/高規格、兼容性也相對較高,而ASIC的特色是低成本/高效益、更適合小型AI模型訓練。無論是GPU或是ASIC晶片,皆有其適用的場景與購買的理由,兩者並非競爭關係,隨著未來晶圓代工的產能瓶頸逐步解決,兩者將一起共同成長。

回顧去年Computex展,戎宜蘋表示,Intel、AMD、Qualcomm皆推出AI PC晶片,品牌廠商對於AI PC滲透率樂觀看待,認為商用機在1年的觀望後,2025年將看到消費者對於AI PC逐步採用,AI手機也是,儘管蘋果2024年推出AI手機的銷售量反應平淡,主要問題在於AI功能尚未成熟,但隨著AI軟體的功能持續發展,長期而言仍看好蘋果「AI殺手級產品」問世,帶動AI手機成長, 無論是AI PC、AI手機或是自駕車與其他AI新品,台灣相關的品牌商及零組件供應商都將受惠。

整體而言,戎宜蘋指出,川普總統上任在即,其可能以2020 年經貿協議中國達成率欠佳為由,再度對中國發起新一輪加徵關稅的談判施壓,恐推升通膨數字,市場也開始擔憂未來降息空間可能進一步縮減。近期因農曆假期即將到來,市場交投清淡。

展望金蛇年,戎宜蘋表示,美國經濟仍處強韌,整體基本面仍看好,若遇低點將是布局良機。選股方面,看好AI相關類股,雖然近期AI族群出現雜音,擔憂出貨不順恐影響上半年營收的動能,盤面上雖然有BBU、機器人、無人機等亮點,但都屬於短線買盤,多頭還是要看AI相關半導體設備、AI伺服器、散熱等具指標性的族群,必須這些族群止跌回穩,才能帶來投資人信心。不過長期來看,隨著生成式AI應用的迅猛發展,全球AI計算需求呈現爆炸式增長,除了推動GPU的需求外,AI ASIC市場也快速成長。

在AI server零組件方面,戎宜蘋表示,包括散熱、電源供應及BBU等成長前景可期,此外,高速傳輸的需求帶動下,矽光子共同封裝(CPO)也持續看好,提供台股後市行情支撐。美國消費內需產業受惠於庫存水位已低的情況下,2025年相關消費類股亦可望重回成長軌道。此外,中國多項刺激政策齊發,預期消費信心、資本支出及原物料需求等都可望自谷底復甦,台股相關產業如智慧型手機、車用電子等族群,目前基期均處於較低的位置,亦為不錯的布局標的。

戎宜蘋分析表示,目前的市場處於第五波AI生產力循環中,屬於AI基建投資的小循環中後期,過去來看每一波循環的中後期,都伴隨著營收獲利成長放緩、個股評價偏高、資金快速輪動的跡象,股市表現也會在幾波上漲之後進入大震盪的格局,但隨著科技創新給予GDP成長動能,同時反饋在企業獲利上,股市又會在震盪過後再次向上發展,因此現在每遇一次大幅修正,都是長線投資佈局的絕佳時機。

至於投資策略,戎宜蘋說,2025年景氣與企業盈餘成長均正向看待,若遇到大幅修正,建議投資人視己身風承受度可趁此不確定性高的空窗期逢低買進逢低進場布局AI、散熱、BBU、ASIC、CPO等族群、重電、綠能及美國消費相關等受惠類股,正面期待封關結束後的開紅盤行情。(自立電子報2025/1/16)

野村投信表示,川普上任後所採取行動,加上接近農曆春節長假,市場資金追價意願低,加上輝達GB200出貨延宕恐面臨獲利下調等負面消息影響,而輝達下一代的產品GB300最快要到今年第4季才能出貨,接下來的3個季度將出現空窗期,受此消息影響,AI相關供應廠近期股價均出現評價下修的情形,加權指數再次回測半年線,隨著川普將就任及台股臨近封關日,封關前減碼壓力仍在,不確定因素較多下,料台股短線將回到箱型區間整理型態,在操作布局策略上,美股續航力強勁,稅改與放鬆監管政策仍將有利股市表現,企業盈餘有望上修,支撐股市動能,另一方面,台積電將於1/16舉行法說,若展望優於預期,電子、科技類股反彈可期,加上CES展、去年12月營收與法說等題材助攻,2025年電子業營運展望樂觀,有望維持台股中長線多頭格局,回檔可再加碼多元佈局,如:AI、散熱、BBU概念股、ASIC、CPO、機器人等族群,傳產則以重電、綠能、及內需商品消費等相關類股標的。

眾所矚目的CES開展,由輝達執行長黃仁勳揭開序幕。黃仁勳強調,AI技術即將從生成式AI(Generative AI),進到代理式AI(Agentic AI),甚至是進到實體世界AI(Physical AI),關鍵就是輝達最新推出的「開源世界基礎模型Cosmos」。野村鴻運基金經理人戎宜蘋表示,Cosmos模型的強大在於「透過文字指令,生成近乎真實的虛擬影像」提供機器人和自駕車訓練時所用的海量數據,並且成本遠低於使用傳統數據的方式。 就好比大型語言模型之於ChatGPT一樣,開源世界基礎模型是推動機器人和自駕車發展的基礎,幫助每個開發人員快速掌握機器人技術,機器人的ChatGPT時刻即將到來。

輝達推出全球首個獲得認證的可編程AI計算機功能安全軟體「Drive OS」,可理解為自駕車或機器人的作業系統,更達到最高汽車安全標準ASIL-D。黃仁勳表示,自駕車革命已經來臨,自駕車結合AI可能成為首個「數兆美元規模」的機器人市場。目前輝達汽車業務營收約40億美元,目標2026年達50億美元,並將與比亞迪、VOLVO、TOYOTA等車廠合作;台廠方面,戎宜蘋指出,3大產業將受惠趨勢,包括:影像感測器、車用晶片、PCB。最重要的是,黃仁勳宣布了AI超級電腦計畫「Projets DIGITS」,其搭載與聯發科合作開發的GB10晶片,售價3000美元,旨在讓更多開發者以便宜的價格獲得效能強大的AI電腦。

對AI發展而言,這款產品將使用者從雲端運算限制中解放出來,讓開發者能在自己的桌面系統上進行模型開發和推理,解決了企業AI運算力支援不足的問題,重要意義不言而喻。

對台灣廠商而言,AI相關供應鏈持續受惠,尤其以聯發科為首的ASIC業者,未來無論是自推獨立CPU或供貨給PC客戶,兩邊都是雙贏局面;而輝達跨足AI PC,運算晶片的需求進一步增溫,也有助於晶圓代工如台積電等供應鏈的訂單暢旺,營收、獲利能力持續提升。全球AI伺服器產業鏈中關鍵的上中游廠商皆屬於台灣供應鏈,挹注台股基本面維持榮景,過去5年、10年相比過去20年,台股指數的成長性越來越好,進入AI世代台股發展潛力無限。

目前AI晶片供不應求,關鍵在於高階製程產能仍受限,尤其以台積電CoWoS高階封裝為主。根據台積電說法,2025年CoWoS產能將持續拚翻倍,以緩解目前AI晶片供不應求的緊俏局面,董事長魏哲家指出,未來4年AI營收將佔總營收比例大幅增加至2成,並認為AI需求真實存在、目前沒有泡沫化的跡象,這些都顯示AI晶片需求非常強勁,CoWoS背後的商機更是非常龐大。AI伺服器約80%成本來自於GPU晶片,因此對於使用的客戶而言,開發自己的GPU是必然趨勢。摩根士丹利預估2030年全球AI晶片市場規模3430億美元,年複合成長率34%;客製化AI晶片規模510億美元,年複合成長率52%,ASIC的成長性遠勝整體AI晶片。

戎宜蘋進一步分析,隨著ASIC 2.0世代來臨,台灣許多ASIC供應鏈預計都將受惠,當中最受惠的莫過於IC設計業者,從彭博預估2025年可望有10%-89%的獲利成長,2025年高機率看到ASIC業者迎來爆發。亞馬遜推出新一代AI自研晶片-Trainium2,最大的特色在於成本非常具有效益,在部份AI模型的訓練成本上,可比NVIDIA的GPU降低約40%,也凸顯出ASIC晶片的高性價比優勢,比較現階段主流的AI晶片,包括Google TPU v4、AWS Trainium2、NVIDIA H200,能發現GPU特色是高效能/高規格、兼容性也相對較高,而ASIC的特色是低成本/高效益、更適合小型AI模型訓練。無論是GPU或是ASIC晶片,皆有其適用的場景與購買的理由,兩者並非競爭關係,隨著未來晶圓代工的產能瓶頸逐步解決,兩者將一起共同成長。

回顧去年Computex展,戎宜蘋表示,Intel、AMD、Qualcomm皆推出AI PC晶片,品牌廠商對於AI PC滲透率樂觀看待,認為商用機在1年的觀望後,2025年將看到消費者對於AI PC逐步採用,AI手機也是,儘管蘋果2024年推出AI手機的銷售量反應平淡,主要問題在於AI功能尚未成熟,但隨著AI軟體的功能持續發展,長期而言仍看好蘋果「AI殺手級產品」問世,帶動AI手機成長, 無論是AI PC、AI手機或是自駕車與其他AI新品,台灣相關的品牌商及零組件供應商都將受惠。

整體而言,戎宜蘋指出,川普總統上任在即,其可能以2020 年經貿協議中國達成率欠佳為由,再度對中國發起新一輪加徵關稅的談判施壓,恐推升通膨數字,市場也開始擔憂未來降息空間可能進一步縮減。近期因農曆假期即將到來,市場交投清淡。

展望金蛇年,戎宜蘋表示,美國經濟仍處強韌,整體基本面仍看好,若遇低點將是布局良機。選股方面,看好AI相關類股,雖然近期AI族群出現雜音,擔憂出貨不順恐影響上半年營收的動能,盤面上雖然有BBU、機器人、無人機等亮點,但都屬於短線買盤,多頭還是要看AI相關半導體設備、AI伺服器、散熱等具指標性的族群,必須這些族群止跌回穩,才能帶來投資人信心。不過長期來看,隨著生成式AI應用的迅猛發展,全球AI計算需求呈現爆炸式增長,除了推動GPU的需求外,AI ASIC市場也快速成長。

在AI server零組件方面,戎宜蘋表示,包括散熱、電源供應及BBU等成長前景可期,此外,高速傳輸的需求帶動下,矽光子共同封裝(CPO)也持續看好,提供台股後市行情支撐。美國消費內需產業受惠於庫存水位已低的情況下,2025年相關消費類股亦可望重回成長軌道。此外,中國多項刺激政策齊發,預期消費信心、資本支出及原物料需求等都可望自谷底復甦,台股相關產業如智慧型手機、車用電子等族群,目前基期均處於較低的位置,亦為不錯的布局標的。

戎宜蘋分析表示,目前的市場處於第五波AI生產力循環中,屬於AI基建投資的小循環中後期,過去來看每一波循環的中後期,都伴隨著營收獲利成長放緩、個股評價偏高、資金快速輪動的跡象,股市表現也會在幾波上漲之後進入大震盪的格局,但隨著科技創新給予GDP成長動能,同時反饋在企業獲利上,股市又會在震盪過後再次向上發展,因此現在每遇一次大幅修正,都是長線投資佈局的絕佳時機。

至於投資策略,戎宜蘋說,2025年景氣與企業盈餘成長均正向看待,若遇到大幅修正,建議投資人視己身風承受度可趁此不確定性高的空窗期逢低買進逢低進場布局AI、散熱、BBU、ASIC、CPO等族群、重電、綠能及美國消費相關等受惠類股,正面期待封關結束後的開紅盤行情。(自立電子報2025/1/16)

- 記者:自立晚報

- 更多財經新聞 »