美利率緩降 高殖利率債券前景佳

【記者柯安聰台北報導】美國經濟前景不明、美股震盪幅度加大,加上聯準會緩降利率趨勢明確,帶動債券市場買氣,根據統計,資金已連續11週淨流入債券市場,總金額達1488億美元。野村投信表示,2025年整體債市投資前景亮眼,在各類債種中,具有較高殖利率的債券如企業債與新興市場債值得加碼買進,複合債基金是攻守兼具的好選擇;此外,非投資等級債擁有良好基本面,適合納入投資組合。

野村資產管理首席策略分析師Fraser Hedgley表示,投資團隊數月前即已預期政策風險與市場波動度將保持偏高水平。川普總統逐步實施他在選前的承諾例如關稅等政策,已引起市場波動,川普無意嚴重損害美國經濟或其股市,因此關稅議題如同其談判手段,他將繼續使用關稅來做為威脅,未來也許一開始真的會實施,但最終會利用這些關稅來贏得對手讓步,並將其取消作為川普式的勝利。關稅可能帶來通膨,但影響是一次性的,而不是通膨持續上升的系統性原因。

美國政策的不可預測性給了聯準會暫停降息週期的時間和理由。聯準會仍然存在降息傾向,儘管利率上升,美國經濟仍然相當強勁,因此,美國降息似乎將是緩慢漸進式的。為了應對這種環境,野村基金(愛爾蘭系列)-全球多元收益債券基金選擇高殖利率的債券,如新興債,除了高票息收入,並希望在降息時受益於額外的資本增值。團隊對於新興債的投資國家非常挑剔,投資於墨西哥、南非等殖利率較高的主權債,羅馬尼亞可望繼續向加入歐元區邁進,也較類似信用評級國家提供更具吸引力的殖利率。土耳其則是一個策略性部位,短期內較高的殖利率可彌補其價格波動。巴林和埃及是長期持有的部位,不但提供高殖利率,且埃及基本面快速改善。

基金還繼續持有歐洲銀行債,主順位債券提供具吸引力的收益率,且違約機率低。此外,可轉換債券部位則繼續偏向於評價偏低的公司,它們的下行風險有限。

野村企業研究與資產管理執行董事暨策略分析師Brett Collins指出,川普總統的政策同時帶來機會與挑戰,關稅與貿易戰固然不利於美國經濟,但減稅、放寬監管以及增進效率等將有利於經濟成長。隨著市場風險意識增加,美國非投資等級債券的價格與殖利率基本上保持穩定。就基本面而言,美國非投資等級債券仍相當強韌,截至2024年12月,美國非投等債過去12個月依面額加權違約率為0.4%,淨槓桿倍數為3.8x,處於長期相對較低水準,從技術面來看,2027年之前只有約8%的非投資級債務到期,不僅降低發債需求(供給),也有利控制違約率。

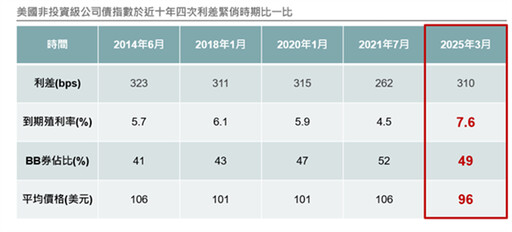

目前美國非投資級公司債利差約為310個基本點(bps),雖與過去幾個週期的最緊俏水準相去不遠,但平均到期殖利率(YTM)顯著相對較高,處於超過7%的高水準。此外,美國非投資等級債券指數信用品質亦相對改善,信評較佳的BB券佔比接近一半;且指數之平均美元價格目前最低廉。整體而言,美國非投資等級債券仍具備良好的投資價值。(自立電子報2025/3/25)

野村資產管理首席策略分析師Fraser Hedgley表示,投資團隊數月前即已預期政策風險與市場波動度將保持偏高水平。川普總統逐步實施他在選前的承諾例如關稅等政策,已引起市場波動,川普無意嚴重損害美國經濟或其股市,因此關稅議題如同其談判手段,他將繼續使用關稅來做為威脅,未來也許一開始真的會實施,但最終會利用這些關稅來贏得對手讓步,並將其取消作為川普式的勝利。關稅可能帶來通膨,但影響是一次性的,而不是通膨持續上升的系統性原因。

美國政策的不可預測性給了聯準會暫停降息週期的時間和理由。聯準會仍然存在降息傾向,儘管利率上升,美國經濟仍然相當強勁,因此,美國降息似乎將是緩慢漸進式的。為了應對這種環境,野村基金(愛爾蘭系列)-全球多元收益債券基金選擇高殖利率的債券,如新興債,除了高票息收入,並希望在降息時受益於額外的資本增值。團隊對於新興債的投資國家非常挑剔,投資於墨西哥、南非等殖利率較高的主權債,羅馬尼亞可望繼續向加入歐元區邁進,也較類似信用評級國家提供更具吸引力的殖利率。土耳其則是一個策略性部位,短期內較高的殖利率可彌補其價格波動。巴林和埃及是長期持有的部位,不但提供高殖利率,且埃及基本面快速改善。

基金還繼續持有歐洲銀行債,主順位債券提供具吸引力的收益率,且違約機率低。此外,可轉換債券部位則繼續偏向於評價偏低的公司,它們的下行風險有限。

野村企業研究與資產管理執行董事暨策略分析師Brett Collins指出,川普總統的政策同時帶來機會與挑戰,關稅與貿易戰固然不利於美國經濟,但減稅、放寬監管以及增進效率等將有利於經濟成長。隨著市場風險意識增加,美國非投資等級債券的價格與殖利率基本上保持穩定。就基本面而言,美國非投資等級債券仍相當強韌,截至2024年12月,美國非投等債過去12個月依面額加權違約率為0.4%,淨槓桿倍數為3.8x,處於長期相對較低水準,從技術面來看,2027年之前只有約8%的非投資級債務到期,不僅降低發債需求(供給),也有利控制違約率。

目前美國非投資級公司債利差約為310個基本點(bps),雖與過去幾個週期的最緊俏水準相去不遠,但平均到期殖利率(YTM)顯著相對較高,處於超過7%的高水準。此外,美國非投資等級債券指數信用品質亦相對改善,信評較佳的BB券佔比接近一半;且指數之平均美元價格目前最低廉。整體而言,美國非投資等級債券仍具備良好的投資價值。(自立電子報2025/3/25)

- 記者:自立晚報

- 更多財經新聞 »