政策干預迎新機 施羅德「台股+美債」長線佈局

【記者柯安聰台北報導】在全球經濟政策受到人為高度干預、股債市場經歷顯著修正後,投資人正面臨全新投資週期的起點。施羅德台美雙利多重資產基金擬定經理人葉獻文指出,當前市場雖仍籠罩不確定性,但正是中長期投資人重新佈局的關鍵時機。無論是台股評價已壓低,還是美元投資等級債殖利率維持高檔,股債雙市場的修正,剛好為投資人覓得長線布局的契機。

因應2025年可能持續震盪的全球金融環境,施羅德投信也推出了新型態的「台股+美債」多重資產投資策略,透過1檔同時結合台股成長機會、與美國投資等級債下檔防護力的產品,協助投資人在震盪中擁有穩中求勝的可能。這不僅是跨市場的靈活配置,更是新一代「股債雙利」策略典範。

葉獻文認為,目前的景氣下行並非週期性自然萎縮,而是政策干預下的節奏改變,這讓市場預期落空、風險資產承壓,也衝擊金融市場表現。美中關係與貿易爭端影響延續,加上企業去槓桿行為(Deleveraging)擴大,均對市場情緒造成短期壓力。但長期來看,這樣的修正反而有助於釋放風險,重建更健康的價值基礎。

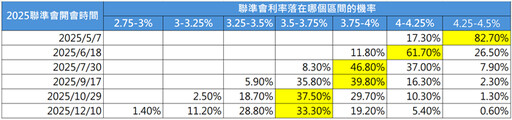

根據CME利率期貨市場預估,聯準會可能於年底前降息3碼。歷史經驗顯示,美國經濟進入衰退或放緩階段時,通常伴隨更大幅度的貨幣寬鬆政策,為資產價格帶來反彈契機。而當前,可能就是股債市投資全新週期的布局最佳時點。

台股依舊是全球市場中、備受看好,尤其是受惠創新科技完整生態系的發展。葉獻文指出,目前台股正處於本益比歷史低檔區域,本益比已回落至13.5倍,不僅低於5年平均,更落在歷史13到18倍區間的底部。近期市場雖面臨關稅、地緣風險等短期壓力,但隨著第2季逐步消化利空,第3季起可望穩步起漲。

至於在產業面上,AI題材仍是長線主軸,葉獻文說,輝達的次世代GPU架構「Rubin」,將於2026年問世,搭配台廠持續提高的良率與技術含量,推升台灣電子供應鏈的價值。惟,因應近兩周震盪變局,施羅德台股團隊會較過去更為靈活,甚至在操作上會善用期貨等避險工具(如台指期、電子期),在保有成長性標的同時,也維持策略彈性,控管風險。

除了布局台股,本基金同時也納入高評等債券,才能兼顧成長性以及息收,為投資人的資金把關。在債市方面,施羅德投信看好美元投資等級債所具備的防禦、與收益雙重特性。特別是近年來由於升息循環推升債券殖利率,目前水準仍位處近10年相對高點,加上利差擴大,使得高評等債券再度吸引資金目光。

施羅德投信表示,目前這個時點,投資等級債的價值不只在於防守,更有可能成為穩健報酬的核心來源。如果今年降息持續、甚至幅度拉大,不僅債券價格有機會上揚,美投資級債既能創造報酬、又能為投資組合帶來穩定現金流。

隨著資本市場不確定性持續升高,施羅德投信認為,透過結合不同資產類別與區域市場的投組,藉由彼此的低相關性,反而能在市場波動中達到更好的風險分散與回報平衡。葉獻文也說,「台股+美債」多重資產是立基於台股長線成長潛力與美國投資級債的防禦能力,藉由動態配置,掌握兩地市場節奏,是當前環境下相當具有韌性的投資組合。

葉獻文強調,每一次市場修正,都是檢視資產配置與長線目標的契機。隨著政策逐步轉向、評價壓力出清,無論是台股的創新動能還是美元投資等級債的收益保護,為投資人提供了進可攻、退可守的絕佳選項。(自立電子報2025/4/24)

因應2025年可能持續震盪的全球金融環境,施羅德投信也推出了新型態的「台股+美債」多重資產投資策略,透過1檔同時結合台股成長機會、與美國投資等級債下檔防護力的產品,協助投資人在震盪中擁有穩中求勝的可能。這不僅是跨市場的靈活配置,更是新一代「股債雙利」策略典範。

葉獻文認為,目前的景氣下行並非週期性自然萎縮,而是政策干預下的節奏改變,這讓市場預期落空、風險資產承壓,也衝擊金融市場表現。美中關係與貿易爭端影響延續,加上企業去槓桿行為(Deleveraging)擴大,均對市場情緒造成短期壓力。但長期來看,這樣的修正反而有助於釋放風險,重建更健康的價值基礎。

根據CME利率期貨市場預估,聯準會可能於年底前降息3碼。歷史經驗顯示,美國經濟進入衰退或放緩階段時,通常伴隨更大幅度的貨幣寬鬆政策,為資產價格帶來反彈契機。而當前,可能就是股債市投資全新週期的布局最佳時點。

台股依舊是全球市場中、備受看好,尤其是受惠創新科技完整生態系的發展。葉獻文指出,目前台股正處於本益比歷史低檔區域,本益比已回落至13.5倍,不僅低於5年平均,更落在歷史13到18倍區間的底部。近期市場雖面臨關稅、地緣風險等短期壓力,但隨著第2季逐步消化利空,第3季起可望穩步起漲。

至於在產業面上,AI題材仍是長線主軸,葉獻文說,輝達的次世代GPU架構「Rubin」,將於2026年問世,搭配台廠持續提高的良率與技術含量,推升台灣電子供應鏈的價值。惟,因應近兩周震盪變局,施羅德台股團隊會較過去更為靈活,甚至在操作上會善用期貨等避險工具(如台指期、電子期),在保有成長性標的同時,也維持策略彈性,控管風險。

除了布局台股,本基金同時也納入高評等債券,才能兼顧成長性以及息收,為投資人的資金把關。在債市方面,施羅德投信看好美元投資等級債所具備的防禦、與收益雙重特性。特別是近年來由於升息循環推升債券殖利率,目前水準仍位處近10年相對高點,加上利差擴大,使得高評等債券再度吸引資金目光。

施羅德投信表示,目前這個時點,投資等級債的價值不只在於防守,更有可能成為穩健報酬的核心來源。如果今年降息持續、甚至幅度拉大,不僅債券價格有機會上揚,美投資級債既能創造報酬、又能為投資組合帶來穩定現金流。

隨著資本市場不確定性持續升高,施羅德投信認為,透過結合不同資產類別與區域市場的投組,藉由彼此的低相關性,反而能在市場波動中達到更好的風險分散與回報平衡。葉獻文也說,「台股+美債」多重資產是立基於台股長線成長潛力與美國投資級債的防禦能力,藉由動態配置,掌握兩地市場節奏,是當前環境下相當具有韌性的投資組合。

葉獻文強調,每一次市場修正,都是檢視資產配置與長線目標的契機。隨著政策逐步轉向、評價壓力出清,無論是台股的創新動能還是美元投資等級債的收益保護,為投資人提供了進可攻、退可守的絕佳選項。(自立電子報2025/4/24)

- 記者:自立晚報

- 更多財經新聞 »