金龍海嘯發威 投資族三振 唯他有望全壘打

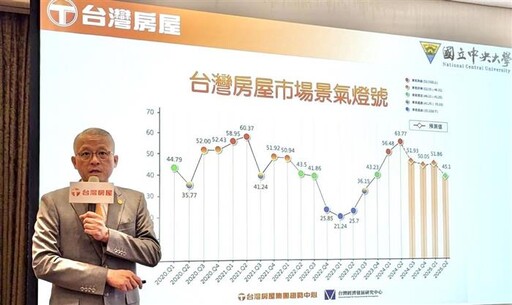

【記者柯安聰台北報導】央行重手打炒房,引發房市金龍海嘯使景氣降溫!台灣房屋集團與中央大學台灣經濟研究發展中心合作,發佈最新「台灣房屋市場景氣燈號」暨房市景氣預測,第七波信用管制實施後的2024年Q4,景氣指標分數為50.05,較上季減少1.88分;明年Q1則略反彈至51.86分,但Q2隨即下修至45.10分,意味明年上半年,房市景氣將從黃紅燈轉為綠燈,市場從熱絡回歸穩定軟著陸。

中央大學台灣經濟發展研究中心執行長吳大任表示,台灣房屋市場景氣燈號根據17項代表性變數,評估實際市場動能及景氣,兼具「全面性」與「未來性」,是國內現今唯一可預測房市發展的領先指標。本期各項主要變數數值中,實質國內生產毛額、建物買賣移轉登記等項目略為下滑,但核發建照總樓地板面積、購置住宅與修繕貸款餘額等項目則明顯上升,因此Q4指標分數雖較上季略減,但仍落在象徵熱絡的黃紅燈。

台灣房屋集團首席副總裁周鶴鳴(圖)指出,Q3季末的第七波信用管制及升準效應,將會在Q4陸續浮現,這場棒球賽局央行先發制人,多記變化球讓長期槓桿操作的投資族被三振、換屋族、繼承族被牽制,唯獨青安族被保送,現金族則最具全壘打贏家面相!目前滿球數對決,雙方拚和局,預估Q4的整體房市,將「量縮軟著陸」;全年的買賣移轉棟數,將從「爆量大增」變成「持平微增」。

除了打炒房發威外,市場好壞,還須看當下經濟發展的趨勢及市場資金水位高低。今年Q4電價調漲,加深後續的通膨預期心理,加上明年初的軍公教加薪、科技業年終獎金進帳,短期購屋意願略有上揚,且新青安高峰期已過,貸款水位可望漸趨正常化,因此明年Q1的景氣稍微彈升;不過短期效應過後,仍有國際經濟降溫的變數,明年Q2依然會回歸量縮趨勢,因此2025年上半年仍是景氣退燒的格局,但指標尚可維持在象徵穩定的綠燈範疇。

周鶴鳴表示,今年底至明年上半年,國內外多空交雜,短期內需關注美國啟動降息循環的資金走向,年底則須聚焦美國大選後的兩岸關係,同時中長期的通膨情勢,亦是左右經濟發展的重要指標,展望2025年,房市回歸供需基本面,但隨時間沉澱,除非全球發生重大系統性風險,經濟硬著陸,房價仍然有撐。在混沌不明的氣氛下,國內房市將浮現五大趨勢。

第一,「新興區盤整」:供給量大、投資客較多的新興開發區,進入價格盤整,政策利空早期出售的案件,少數讓利出場。第二,「稀有區價穩」:供給需求決定價格,精華地段少量釋出的指標社區,甚至低總價3房產品,市場稀有釋出,支撐力道仍強,價格持續走高。

第三,「新青安淡化」政策上路1年多來,已消化不少首購需求,加上行庫緊縮銀彈,鑑價上趨於保守,首購族不易貸好貸滿,因此近期新青安的申辦戶數,與5月時的高峰期相比已明顯下滑,後續對市場的邊際效應也將逐步淡化。

第四,「工商農穩健」:工業地產、商用不動產並非打炒房範疇,尤其企業基於長期發展,購地、建廠都經過中長期審慎規劃,不會因一時波動改變發展藍圖;部分高資產族群,也會轉向投資店面、商業辦公室,作為長期置產、收租的資產選項。另外,戰後嬰兒潮世代的退休剛性需求,也讓稅務成本低的休閒農地、農舍,近期有升溫趨勢。

第五,「現金族崛起」:資金雄厚不須大量申貸的現金購屋族,因不受限貸政策影響,在市場上的競爭力大幅提升,可好整以暇慢慢挑選保值性佳的物件,成為房市的最大贏家。

周鶴鳴指出,對於有剛性需求的客群來說,在盤整向下的初期,通常會有資金需求較高的族群拋售,這時有機會撿到便宜;但到了後期,市場沉澱完畢,剩下的屋主多半為可賣可不賣,價格就不會太便宜;對於非常稀有釋出的產品,「買到」比「買貴」重要,只要是長期持有,在能力範圍內,危機都會伴隨商機,因此想找到性價比高的好產品,必須多看、多比較、多出價,藉由多方嘗試,爭取屋主的正面回應。

台灣房屋市場景氣燈號是由中央大學台灣經濟發展研究中心,根據2002年1月起至今,20年長期影響房市的17項代表性變數資料,透過主成分分析法計算景氣指標,並在95%信心水準下預測景氣指標與燈號,本次分數對應燈號分別為景氣過熱(52.55~100)的紅燈,熱絡(46.31~52.55)的黃紅燈,穩定(46.31~41.25)的綠燈,遲緩(35.32~41.25)的黃藍燈,以及低迷(0~35.32)的藍燈。(自立電子報2024/10/8)

中央大學台灣經濟發展研究中心執行長吳大任表示,台灣房屋市場景氣燈號根據17項代表性變數,評估實際市場動能及景氣,兼具「全面性」與「未來性」,是國內現今唯一可預測房市發展的領先指標。本期各項主要變數數值中,實質國內生產毛額、建物買賣移轉登記等項目略為下滑,但核發建照總樓地板面積、購置住宅與修繕貸款餘額等項目則明顯上升,因此Q4指標分數雖較上季略減,但仍落在象徵熱絡的黃紅燈。

台灣房屋集團首席副總裁周鶴鳴(圖)指出,Q3季末的第七波信用管制及升準效應,將會在Q4陸續浮現,這場棒球賽局央行先發制人,多記變化球讓長期槓桿操作的投資族被三振、換屋族、繼承族被牽制,唯獨青安族被保送,現金族則最具全壘打贏家面相!目前滿球數對決,雙方拚和局,預估Q4的整體房市,將「量縮軟著陸」;全年的買賣移轉棟數,將從「爆量大增」變成「持平微增」。

除了打炒房發威外,市場好壞,還須看當下經濟發展的趨勢及市場資金水位高低。今年Q4電價調漲,加深後續的通膨預期心理,加上明年初的軍公教加薪、科技業年終獎金進帳,短期購屋意願略有上揚,且新青安高峰期已過,貸款水位可望漸趨正常化,因此明年Q1的景氣稍微彈升;不過短期效應過後,仍有國際經濟降溫的變數,明年Q2依然會回歸量縮趨勢,因此2025年上半年仍是景氣退燒的格局,但指標尚可維持在象徵穩定的綠燈範疇。

周鶴鳴表示,今年底至明年上半年,國內外多空交雜,短期內需關注美國啟動降息循環的資金走向,年底則須聚焦美國大選後的兩岸關係,同時中長期的通膨情勢,亦是左右經濟發展的重要指標,展望2025年,房市回歸供需基本面,但隨時間沉澱,除非全球發生重大系統性風險,經濟硬著陸,房價仍然有撐。在混沌不明的氣氛下,國內房市將浮現五大趨勢。

第一,「新興區盤整」:供給量大、投資客較多的新興開發區,進入價格盤整,政策利空早期出售的案件,少數讓利出場。第二,「稀有區價穩」:供給需求決定價格,精華地段少量釋出的指標社區,甚至低總價3房產品,市場稀有釋出,支撐力道仍強,價格持續走高。

第三,「新青安淡化」政策上路1年多來,已消化不少首購需求,加上行庫緊縮銀彈,鑑價上趨於保守,首購族不易貸好貸滿,因此近期新青安的申辦戶數,與5月時的高峰期相比已明顯下滑,後續對市場的邊際效應也將逐步淡化。

第四,「工商農穩健」:工業地產、商用不動產並非打炒房範疇,尤其企業基於長期發展,購地、建廠都經過中長期審慎規劃,不會因一時波動改變發展藍圖;部分高資產族群,也會轉向投資店面、商業辦公室,作為長期置產、收租的資產選項。另外,戰後嬰兒潮世代的退休剛性需求,也讓稅務成本低的休閒農地、農舍,近期有升溫趨勢。

第五,「現金族崛起」:資金雄厚不須大量申貸的現金購屋族,因不受限貸政策影響,在市場上的競爭力大幅提升,可好整以暇慢慢挑選保值性佳的物件,成為房市的最大贏家。

周鶴鳴指出,對於有剛性需求的客群來說,在盤整向下的初期,通常會有資金需求較高的族群拋售,這時有機會撿到便宜;但到了後期,市場沉澱完畢,剩下的屋主多半為可賣可不賣,價格就不會太便宜;對於非常稀有釋出的產品,「買到」比「買貴」重要,只要是長期持有,在能力範圍內,危機都會伴隨商機,因此想找到性價比高的好產品,必須多看、多比較、多出價,藉由多方嘗試,爭取屋主的正面回應。

台灣房屋市場景氣燈號是由中央大學台灣經濟發展研究中心,根據2002年1月起至今,20年長期影響房市的17項代表性變數資料,透過主成分分析法計算景氣指標,並在95%信心水準下預測景氣指標與燈號,本次分數對應燈號分別為景氣過熱(52.55~100)的紅燈,熱絡(46.31~52.55)的黃紅燈,穩定(46.31~41.25)的綠燈,遲緩(35.32~41.25)的黃藍燈,以及低迷(0~35.32)的藍燈。(自立電子報2024/10/8)

- 記者:自立晚報

- 更多財經新聞 »